Het businessmodel is een (vereenvoudigde) weergave van hoe een bedrijf zijn geld verdient. Het typische is dat in de jaarrekening van een onderneming weergegeven staat wat een organisatie heeft verdiend. Bovendien staat erin waar de verdiensten zijn gebleven: wat is er met het geld gedaan? Het verschil tussen businessmodel en jaarrekening ligt in de bases: Bij het businessmodel zijn dat vaak functies en processen en bij een jaarrekening zijn het, ontvangen en verstuurde facturen. Als je beide kunt verbinden heb je geen ingewikkelde analyses nodig om een bedrijf te begrijpen. In dit artikel wordt dat verbinden uitgelegd.

Elke jaarrekening lijkt hetzelfde, maar heeft een eigen karakter

De jaarrekening is een set van rapportages en daarin zijn de balans en de resultatenrekening de meest bekende. Voor het analyseren van hoe het met de onderneming is gegaan is de resultatenrekening de voornaamste rapportage. In die resultatenrekening staan onder omzet de opbrengsten van de onderneming en de kosten die gemaakt zijn om de goederen en diensten te produceren. Om niet een eindeloze lijst van kosten te krijgen categoriseer je ze.

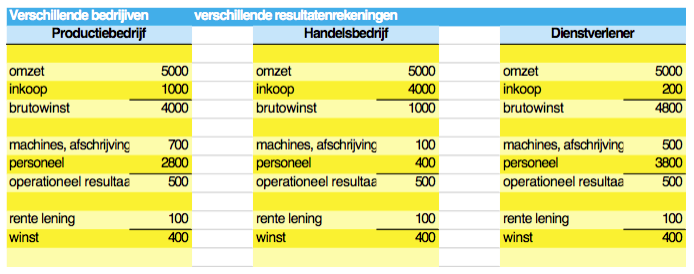

Die categorieën mag je (voor intern gebruik) als ondernemer zelf kiezen en als je slim bent maak je indeling naar onderdelen die in het businessmodel belangrijk zijn. Daarmee wordt een resultatenrekening dus specifiek voor een bedrijf of voor een bedrijfstak. Veel ondernemingen kiezen vaak een model voor externe verslaggeving en die zijn algemeen. Vergelijk de drie resultatenrekeningen van het productiebedrijf, het handelsbedrijf en de dienstverlener.

De indeling is algemeen en voor het voorbeeld zijn de omzet en winst even groot gehouden. Dus van alles wat wordt verkocht blijft hetzelfde over. Echter de manier waarop die omzet en winst worden behaald zijn verschillend en dat zie je niet aan de indeling, maar wel aan de relatieve bedragen: Bij het productiebedrijf wordt er relatief weinig ingekocht, maar zijn de personeelskosten en de machinekosten relatief hoog. Dat komt omdat men grondstoffen bewerkt en daar met mensen en machines iets van maakt dat wordt verkocht. Een handelsbedrijf voegt relatief weinig waarde toe, maar zorgt voor de beschikbaarheid in goederen. Het handelsbedrijf bewaart en distribueert goederen. De kosten van de inkoop zijn relatief hoog. Bij de dienstenleverancier wordt weinig tot niets ingekocht, maar heeft men vooral personeel in dienst om diensten te leveren. Het bezwaar is dat je via de relatieve zwaarte van de bedragen moet uitvogelen wat het businessmodel is.

Hoe dan wel?

Om dat te kunnen beschrijf je eerst het businessmodel van het bedrijf (Osterwalder, Value chain Porter, Bekkers) . Eenvoudiger is het beschrijven van de primaire processen, inkoop, productie, verkoop en ondersteunende processen. Wat wordt er verkocht, wat zijn de producten, wat wordt er ingekocht, wat is er voor nodig om die eindproducten te maken en wat is er aan hulpmateriaal en ondersteuners nodig. Door in die beschrijving mee te nemen welke materialen, grondstoffen en functionarissen betrokken zijn krijg je de posten die voor jou van belang zijn in je resultatenrekening.

Welke resultaten staan er in de resultatenrekening?

De resultatenrekening is voor onze analyse zo interessant omdat deze op verschillende niveaus de resultaten van de processen van de onderneming laat zien. De doelstellingen van een onderneming zijn vaak in die termen geformuleerd: het behalen van een bepaald omzetniveau, een brutowinst of een nettowinst. Deze resultaten maken meestal wel onderdeel uit van het strategische en operationele plan.

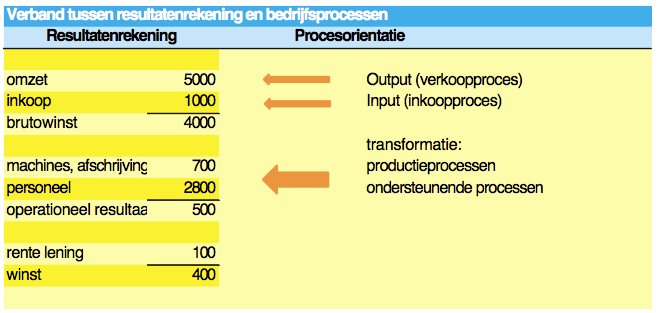

In dit artikel beschouw ik de belangrijkste resultaatniveaus: de omzet, de brutowinst, het operationeel resultaat en de winst. Er wordt verbinding gelegd met de processen.

Omzet

In de eerste plaats de omzet: dit is het resultaat van de verkoopprocessen. Alle contracten en verkopen die zijn afgesloten en geleverd zijn hierin opgenomen. Het resultaat wordt geregistreerd ten gevolge van alle facturen die aan klanten zijn verstuurd.

Brutowinst

Het tweede niveau van resultaat is de brutowinst en die ontstaat door op de omzet de noodzakelijk ingekochte goederen af te trekken. Vergelijk een groenteboer, die geen appelen, andijvie, pak soi kan verkopen zonder deze in te kopen. Nu is de groenteboer een handelsbedrijf; een dienstverlener koopt geen goederen in, maar wel personeel. Zonder dat personeel kunnen de diensten niet worden geleverd. In het geval van een dienstverlener trekken we dus de direct aan de omzet gerelateerde kosten af om de brutowinst te berekenen. De eigenschap van deze kosten is dat de hoogte ervan varieert met de omzet. Met andere woorden als de dienst in karakter niet verandert blijft de verhouding tussen variabele kosten en omzet dezelfde, tenzij de prijzen veranderen. Een verandering van prijs wijst op veranderende marktomstandigheden, waarmee een verbinding gelegd kan worden met de strategie en de strategievorming.

Operationeel resultaat en vaste kosten

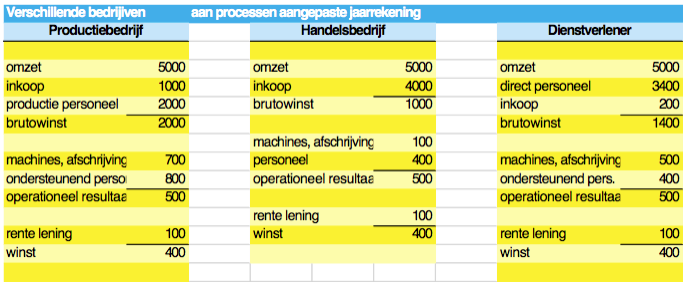

Het derde niveau van de resultatenrekening is het niveau van het operationeel resultaat. Dat operationele resultaat is het verschil tussen de brutowinst en de kosten die nodig zijn om de producten en diensten te maken. Normaal gesproken staan hier zowel de kosten van het productieproces als die van ondersteunende processen. Voor dienstverleners en voor handelsbedrijven volstaat dat doorgaans, maar juist voor productiebedrijven is het beter een onderscheid te maken, omdat productie en vakmanschap belangrijk zijn in het businessmodel.

Bij productiebedrijven zijn dat vooral de kosten van de machines en die van de vaklui, die de materialen bewerken. Bij een aannemersbedrijf zijn de kosten van inkoop de stenen, het hout en het beton (inkoop) en de uren van metselaars en timmerlieden zijn de vervaardigingskosten en zichtbaar in het operationeel resultaat. Bij dienstverleners zijn dat de kosten ter ondersteuning van het leveren van de diensten: de auto van de trainer en de kosten van trainers bij de voetbalclub of de kosten van opleidingen van verpleegkundigen.’

Het typische karakter van deze kosten is dat ze niet of in elk geval beduidend minder variëren met de omzet. We noemen deze kosten vast.

Stel je je een productiestraat voor, die aan het begin van het jaar leeg is en dan gevuld moet worden met grondstoffen om eindproducten te maken. Zolang er geen orders zijn staat de machine stil, maar deze moet wel worden onderhouden en vermindert desondanks in waarde. Er zijn mensen beschikbaar om het werk te doen, als er opdrachten zijn. Die straat en die mensen moeten worden betaald, ook als er geen productie is.

Je neemt dus met het inrichten van die straat en het aannemen van mensen een risico op de aantallen verkopen. Als je niets verkoopt moet je die straat uiteindelijk gewoon wegdoen. Als je te weinig verkoopt ook. Je hebt een minimale hoeveelheid te leveren producten nodig om de machine en het productiepersoneel en ondersteuners te kunnen betalen. Dat minimale aantal noem je het break even aantal. Met dat aantal kun je net alle kosten betalen; de winst is dan nul.

Dat is goed te zien bij een hotel, dat in essentie niet meer is dan een gebouw dat op dagbasis gemeubileerd verhuurd moet worden. De kosten van het gebouw, het onderhoud en de afschrijving zijn relatief hoog, de kosten van het gebouw zijn reeds uitgegeven en daarmee is er één vraag het meest belangrijk: Hoe krijg ik het vol. Bij een hotel gaat het dus altijd om de bezettingsgraad. De minimale bezettingsgraad is dus het break even aantal overnachtingen in verhouding tot het totaal aantal overnachtingen. En zo is het bij een boorplatform de minimum hoeveelheid olie of gas, bij een museum het minimum aantal bezoekers, bij een huisschilder de strekkende meters kozijnen n bij de thuiszorg het aantal via de DBC vergoede handelingen.

Het mag duidelijk zijn dat hier sprake is van ondernemersrisico. Je investeert in een productiestraat, een machine, mensen en vervolgens is het je taak in elk geval het minimum aan producten te verkopen. Hoe hoger de vaste kosten des te meer je moet verkopen des te langer je er over doet om voldoende te hebben verdiend. Dat is dé reden om zuinig te zijn en de kosten zo laag mogelijk te houden. Bij elke analyse is het beeld hiervan bijzonder relevant en zal in de conclusie moeten worden betrokken.

Winst

Ten slotte is er het niveau van de winst: het verschil tussen operationeel resultaat en de kosten die worden gemaakt voor de financiering van bedrijfsmiddelen en de belastingen. Veruit het minst interessante niveau voor de analyse van de prestaties van de onderneming. Juist omdat het een resultante is van de andere resultaten.

Winst is een interessante parameter voor de aandeelhouders om te kunnen zien of hun deelname in de onderneming rendement hebben opgeleverd. Daarmee is het interessant om te bepalen in welke mate dividend kan worden uitgekeerd en in welke mate de winst behouden moet blijven voor de onderneming om opnieuw te investeren.

De verhouding tussen processen en resultaten

De voorgaande uiteenzetting is samen te vatten in het onderstaande schema, waarin processen gerelateerd zijn aan posten in een resultatenrekening. Praktisch gezien wordt het lezen van een jaarrekening voorafgegaan door het je realiseren van het businessmodel.

Een resultatenrekening is een weerslag van de werkelijkheid in processen. Het verdient aanbeveling nauwkeurig te zijn met de indeling van de resultatenrekening, zodat de verbinding met de processen zo sterk mogelijk is. Er is dan minder extra informatie nodig om goed geïnformeerd te zijn omtrent de risico’s.

Een tweede belangrijke invalshoek van de resultatenrekening is het onderscheid tussen vaste en variabele kosten. Op vaste kosten loop je het risico van de verkoop van te lage verkopen en dat is een van de meest belangrijke risico’s waarop kan worden gestuurd. Als we deze uitgangspunten toepassen op de drie bedrijven die ik hiervoor heb vermeld dan zou dat als volgt uitwerken.

Het handelsbedrijf verschilt niet met de eerder genoemde jaarrekening. Het gaat hier niet zo sterk om de processen als wel de kunst van het in- en verkopen en het behalen van marges op de verkopen. De dienstverlener is nu wel aangepast en wel met de kosten van personeel dat de diensten levert. Hierin zijn zowel de kosten van freelancers opgenomen als die van het vaste personeel.

Het productiebedrijf kent ook een wijziging omdat nu zichtbaar wordt gemaakt wat de kosten van het productieproces zijn. Alleen de kosten van de machines zijn niet opgenomen in de brutowinst, vanwege de eerder genoemde reden, maar als de bijdrage van de machine belangrijk is, is het te overwegen om deze ook een ‘hogere’ plaats te geven. Het voorbeeld van het hotel maakt het duidelijk omdat het er alleen maar om gaat dat hotel vol te krijgen.

De resultaten rekening is de analyse van het businessmodel

Het goed lezen van een resultatenrekening stelt je in staat om een goed idee van het businessmodel te krijgen. De resultatenrekening moet daartoe wel juist worden opgesteld en bij verandering worden aangepast. Dit artikel behandelt die structuur. Een resultatenrekening is echter het meest interessant wanneer deze wordt vergeleken. Bijvoorbeeld met die van het jaar (of de maand, kwartaal) ervoor of met de begroting, die gebaseerd is op een strategisch en praktisch plan.

Uit de verschillen kun je, mits je de processen van de onderneming en dus het businessmodel begrijpt herleiden waar er grote veranderingen plaats vinden. In een aantal gevallen kun je daar ook de oorzaken van vast stellen. In een aantal gevallen krijg je vanuit de resultatenrekening in elk geval een indicatie waar je onderzoek zou moeten doen. Hoe je die verschillen analyseert en bepaalt wat belangrijk is leg ik uit in een volgend artikel “Boek ik vooruitgang in mijn bedrijf?”

De jaarrekening en in het bijzonder de resultatenrekening zijn essentiële instrumenten bij de analyse van het behalen van de doelstellingen en het reageren en anticiperen op externe ontwikkelingen. Zo cruciaal dat een onderzoek naar een organisatie zonder het observeren en begrijpen van de jaarrekening in feite zinloos is.

Over de auteur

Ronald van Tol is bedrijfskundig adviseur en trainer, gespecialiseerd in bedrijfsanalyse. Auteur van het boek 'Cijfers bijten niet'.

Gerelateerde artikelen

Altijd op zoek naar de zwarte zwaan

Carine van den Boom

Ondernemingsplan en businessplanning in 1 A4tje

Willem Mastenbroek

Fusies en overnames: due diligence onderzoek en dan?

De locusts en de locus

Maikel Batelaan

Managers begrijpen weinig van financiën

Koen Perik

Deel uw ervaringen op ManagementSite

Wij zijn altijd op zoek naar ervaringen uit de praktijk, wat werkt wel, wat niet.

SCHRIJF MEE >>

Als u 3 of meer artikelen per jaar schrijft, ontvangt u een gratis pro-abonnement twv €200,--