130626 From Lithography to Intelligence: Brainport’s Next Strategic Test (UK)

Meest recente update 150726. Versie 1.21 Versie 1.21 ASML versnelt. Maar versnelt Nederland mee? Het Statutory Interim Report 2026 van ASML geeft de drie scenario’s voor Brainport en de BV Nederland extra gewicht

Wil je organisatie ook sparren over scenario's? Bezoek DAMIES voor mijn diensten.

Deze week (juli '25) stelt ASML de groeiverwachting voor 2026 bij, geopolitiek speelt daarbij een cruciale rol. Nieuwsuur meldt de zorgen die toeleveranciers in Brainport Eindhoven hebben bij deze mededeling. Zo heeft één van de toeleveranciers speciaal voor de werkzaamheden voor ASML sinds kort een Cleaning Room in gebruik genomen, althans: dit is een forse investering die nog niet in gebruik is. Een andere toeleverancier hoopt zijn talentvolle medewerkers in dienst te kunnen houden tot eind dit jaar ook al is er nu minder vraag van ASML.

Dit vraag om een 'diepgaand onderzoek' door o3 met de prompt: schets 'Toekomstscenario Brainport Eindhoven tot 2030'.

Inleiding

Brainport Eindhoven geldt als een van Europa’s toonaangevende hightechregio’s, met chipmachinefabrikant ASML als kloppend hart. De Europese Unie benoemt ASML wel als het meest cruciale bedrijf voor de Europese techsector, gezien ASML’s monopoliepositie in geavanceerde chipmachines. Elke baan bij ASML creëert gemiddeld 2,8 extra banen bij toeleveranciers, wat illustreert hoe groot de regionale impact is. In dit rapport schetsen we mogelijke toekomstscenario’s tot 2030 voor Brainport Eindhoven. We houden rekening met recente ontwikkelingen – zoals ASML’s eigen vooruitzichten voor 2026 en verder, de druk op toeleveranciers door een omzetdip, het vasthouden van talent in een krappe arbeidsmarkt, en geopolitieke spanningen tussen de VS en China waarin ASML een speelbal dreigt te worden. De scenario’s – proactief, adaptief en reactief – behandelen verschillende strategieën en uitkomsten, zodat zoveel mogelijk facetten en hun impact op de regio worden belicht.

ASML en Brainport: huidige stand van zaken in 2025

ASML behaalde in het tweede kwartaal van 2025 een omzet van €7,7 miljard, met een stevige brutomarge van ~54%. Voor heel 2025 voorziet ASML circa 15% omzetgroei ten opzichte van 2024. Tegelijk klinkt voorzichtigheid door: “Met het oog op 2026 blijven de fundamentals van onze AI-klanten sterk. Tegelijk zien we groeiende onzekerheid door macro-economische en geopolitieke ontwikkelingen. We bereiden ons nog steeds voor op groei in 2026, maar kunnen dit op dit moment niet bevestigen.” aldus ASML’s CEO. Dit geeft aan dat 2025 een overgangsjaar is en dat herstel in 2026 vermoedelijk komt, maar niet gegarandeerd is.

Belang voor regio en EU: ASML is inmiddels Europa’s grootste technologiebedrijf en wordt beschouwd als het “kroonjuweel” van de Nederlandse industrie. De vestiging van ASML in Veldhoven geeft Nederland zeggenschap over een cruciale schakel in de wereldwijde chipketen. Het belang strekt verder dan ASML zelf: als ASML zou vertrekken of inkrimpen, zouden de gevolgen voor de regionale economie enorm zijn. Om die reden investeert de overheid samen met de regio fors in het vestigingsklimaat. In 2024 werd bekend dat het Rijk en Brainport-regio €2,5 miljard uittrekken voor onder andere infrastructuur, woningbouw en het uitbreiden van de TU Eindhoven. Dit “Operatie Beethoven”-pakket is expliciet bedoeld om het ecosysteem aantrekkelijk te houden en ASML voor Nederland te behouden.

Dip en toeleveranciers onder druk: Ondanks groei op jaarbasis zit de mondiale halfgeleidermarkt momenteel in een cyclische dip. Bedrijven die toeleveren aan ASML merken dat aan afnemende orders. Enkele toeleveranciers hebben de afgelopen jaren flink geïnvesteerd in capaciteit en personeel om de verwachte groei bij te benen – zo bouwde Kusters Goumans een nieuwe cleanroom van 500 m² – maar zien nu dat de hightechmarkt stagneert. Het herstel laat langer op zich wachten dan gebruikelijk, mede door geopolitieke en economische onzekerheid. Intel stelde investeringsplannen uit en in Duitsland staan nieuwe chipfabrieken “on hold”. ASML’s eigen omzet was in Q1 2025 met €7,7 miljard wel zoals verwacht, maar het aantal nieuwe orders viel tegen, waardoor de beurskoers circa een derde lager staat dan een jaar geleden. Bij toeleveranciers die sterk afhankelijk zijn van ASML leidt dit tot nervositeit. Zo ziet BKB Precision (60% van de inkomsten uit ASML-gerelateerde opdrachten) orders teruglopen en stelt: “Richting het einde van dit jaar moet het echt de andere kant op gaan. We hebben vakmensen in dienst en die proberen we zoveel mogelijk te houden. Daar moeten we anders keuzes in gaan maken.”. Met andere woorden: men tracht het hoogopgeleide personeel zo lang mogelijk vast te houden, maar bij uitblijvende opleving dreigen ontslagen of andere ingrepen.

Afhankelijkheid en diversificatie: ASML heeft zijn toeleveranciers aangeraden niet meer dan 20-30% van hun omzet uit ASML opdrachten te laten komen, zodat ze schommelingen beter kunnen opvangen. In de praktijk is echter het omgekeerde gebeurd: veel bedrijven in de regio zijn juist afhankelijker geworden van ASML. Gemiddeld steeg die afhankelijkheid van 29% naar 39% van de omzet de afgelopen jaren. De chipsector leverde immers hoge marges op, een bewuste keuze van bedrijven die groeikansen zagen. Dit gebrek aan spreiding wreekt zich nu; bedrijven moeten de huidige terugval zien te overbruggen totdat de markt weer aantrekt. Om te overleven, zoeken toeleveranciers actief naar andere klanten en sectoren naast de halfgeleiderindustrie. Het goede nieuws is dat de langetermijnvooruitzichten voor chips positief blijven – de vraag naar halfgeleiders zal naar verwachting blijven groeien richting 2030 – maar de korte termijn vereist uithoudingsvermogen en eventueel ondersteuning.

Talent en arbeidsmarkt: ASML’s medewerkersbestand is de afgelopen jaren explosief gegroeid en telt wereldwijd meer dan 44.000 FTE’s, waarvan een groot deel in Brainport. Ongeveer 40% van het ASML-personeel is internationaal (niet-Nederlands). Veel van dit talent is jong, hoogopgeleid, internationaal georiënteerd en vaak alleenstaand. In de huidige krappe arbeidsmarkt is het aannemelijk dat ASML dit talent probeert te behouden, zelfs bij tijdelijke tegenwind, omdat vervanging schaars is. Ook toeleveranciers geven aan hun vakmensen zoveel mogelijk te willen houden om klaar te staan voor het herstel. Tegelijk zijn er aandachtspunten: de politieke wind in Nederland is niet onverdeeld gunstig voor expats en internationale studenten. Recent nam de Tweede Kamer een motie aan om de lucratieve 30%-belastingregeling voor expats te versoberen. ASML en andere techbedrijven waarschuwen dat ze gebaat zijn bij soepele kennis- en arbeidsmigratie om te kunnen groeien.

Daarnaast zorgt het gebrek aan voldoende woningen en internationale voorzieningen (bijv. scholen, huisartsen) voor een mogelijke rem op het aantrekken en vasthouden van talent. ASML heeft aangegeven graag in Nederland te willen uitbreiden, “maar dan móét dat wel kunnen” – met andere woorden, randvoorwaarden als huisvesting, infrastructuur en een welkom klimaat voor kenniswerkers moeten op orde zijn. Om die reden omvat Operatie Beethoven niet alleen geld voor wegen, maar is er ook €275 miljoen vrijgemaakt voor technisch onderwijs en training in de regio Eindhoven, zodat er lokaal meer talent wordt opgeleid voor de chipsector.

Uitbreidingsplannen: Ondanks de huidige dip zijn er ambitieuze plannen in gang gezet voor verdere groei. In 2024 kocht ASML een terrein van 50 hectare naast Eindhoven Airport, met het oog op de bouw van een nieuwe campus. De gemeente Eindhoven gaf hiervoor groen licht. Deze campus zou ruimte bieden aan 20.000 extra arbeidsplaatsen bij ASML op termijn. Aangezien ASML nu al ca. 23.000 mensen in Nederland employeert, komt dit neer op bijna een verdubbeling. Bovendien zouden via de toeleveringsketen mogelijk nog eens tienduizenden banen ontstaan, tot wel 70.000 nieuwe banen in totaal. Dit illustreert het potentieel: als de vraag naar ASML’s machines de komende jaren inderdaad explodeert, kan de Brainport-regio meeprofiteren van enorme werkgelegenheids- en welvaartsgroei. Wel werden in de regio zorgen geuit of men deze groei aankan – van de woningmarkt (is er genoeg betaalbare woonruimte?) tot de zorg (genoeg huisartsen voor al die nieuwe inwoners).

ASML heeft toegezegd financieel bij te dragen aan regionale voorzieningen (bijv. €2.500 per werknemer per jaar, >€50 miljoen per jaar bij huidig personeelsbestand) om de groei te faciliteren. De bouw van de campus start op z’n vroegst in 2026-2027, met eerste oplevering rond 2030. Echter, ASML heeft expliciet gezegd pas definitief te beslissen als er voldoende zekerheid is over hun eigen groeipad en de ondersteuning vanuit overheid/regio. Dit betekent dat deze uitbreiding geen automatisme is – hij hangt af van marktomstandigheden en beleidsmatige steun.

Geopolitiek en exportbeperkingen: ASML bevindt zich in het oog van geopolitieke spanningen tussen de Verenigde Staten en China. Als maker van strategische chiptechnologie wordt ASML door de VS gezien als sleutel om China’s toegang tot de modernste chips te beperken. Onder zware Amerikaanse druk heeft de Nederlandse regering per 2023 de exportvergunningen van ASML ingeperkt. Naast de al langer geweigerde EUV-machines mag ASML nu ook bepaalde geavanceerde DUV (diep-UV) machines niet meer aan Chinese klanten leveren. Dit beleid is bedoeld om te voorkomen dat China de meest geavanceerde chips – met potentieel militair gebruik – kan produceren.

China is echter een grote afnemer van iets oudere chipmachines: in 2023 was bijna 29% van ASML’s omzet afkomstig van Chinese klanten. Die markt valt deels weg door de nieuwe restricties, wat ASML’s groeipad drukt. Tegelijk investeert China krachtig in eigen capaciteit voor chips met oudere technologie (middenklasse en mature nodes) om zijn afhankelijkheid te verkleinen. ASML heeft gewaarschuwd dat de vraag uit China naar deze chips “bijna bodemloos” is – het land importeert meer halfgeleiders dan olie – en dat alle in China geplande chipfabrieken nodig zullen zijn om aan de toekomstige wereldvraag te voldoen. Dat betekent dat de restricties niet alleen China pijn doen, maar ook ASML zelf omzet kosten op korte termijn.

Den Haag maakt zich zorgen dat ASML verder klem komt te zitten tussen de grootmachten. In kabinetskringen wordt zelfs gevreesd dat de VS ASML als pion of “wapen” in de handelsoorlog wil inzetten, bijvoorbeeld door nóg strengere exporteisen op te leggen om China technologische achterstand te laten oplopen. Hoewel er niet direct nieuwe Amerikaanse maatregelen bekend zijn, blijft de onvoorspelbaarheid (zeker onder leiders als voormalig president Trump) een angstfactor.

Risico van verplaatsing: De prominente rol van ASML trekt ook internationale concurrentie om investeringen aan. Andere landen – waaronder Frankrijk, Duitsland, de VS – tonen zich zeer geïnteresseerd om delen van ASML’s activiteiten binnen te halen. Zo overwoog ASML recent om uit te breiden in Frankrijk, wat de Nederlandse regering alarmeerde. Achter de schermen is het plan “Beethoven” opgezet om ASML in Nederland te houden, waarbij ASML aan Den Haag een wensenlijst heeft voorgelegd om het vestigingsklimaat te verbeteren. Eén van ASML’s zorgen is de beschikbaarheid van internationaal talent: soepeler immigratieregels en behoud van fiscale voordelen voor expats zijn genoemd als belangrijke factoren.

Ook het woningtekort wordt “met argusogen” gevolgd door ASML’s top. In Frankrijk daarentegen is het klimaat aantrekkelijk dankzij forse overheidsinvesteringen. De concurrentie om ASML (en bredere chipinvesteringen) binnen te halen is dus gaande binnen de EU. Ook buiten Europa probeert men ASML te lokken: de Amerikaanse CHIPS Act biedt miljarden om halfgeleideractiviteiten in de VS te laten plaatsvinden, en landen als Zuid-Korea, Japan en Taiwan investeren ook agressief in hun chipsector.

ASML is al een multinationale onderneming met vestigingen wereldwijd, waardoor uitbreiden buiten Veldhoven relatief eenvoudig is als ze dat zouden willen. Vooralsnog houdt ASML vast aan Nederland als hoofdvestiging en heeft de top benadrukt hier te willen blijven groeien – mits de omstandigheden goed zijn.

Globalisering van de keten: Opvallend is dat veel toeleveranciers van ASML momenteel uitwijken naar Zuidoost-Azië. Brainport-bedrijven als VDL, Neways, NTS, Frencken, KMWE, AAE en Prodrive investeren in productie in landen als Maleisië, Singapore en Vietnam. Zo heeft VDL recent nieuwe faciliteiten geopend in Singapore (47.000 m²) en Vietnam, en startte Neways in 2023 een fabriek in Maleisië. Deze trend wordt gedreven door zowel groeiperspectief (dichter bij Aziatische klanten en marktgroei daar) als geopolitieke noodzaak: door Amerikaanse exportregels moesten sommige modules met VS-componenten verplaatst worden van China naar bijvoorbeeld Maleisië.

Bovendien volgen Nederlandse toeleveranciers hun klanten: Amerikaanse chipmachinebouwers als KLA en Applied Materials zitten al jaren in Azië, net als de Nederlandse concurrenten Besi en ASM International. NXP (de Eindhovense chipmaker voortgekomen uit Philips) bouwt een nieuwe fabriek in Singapore. ASML zelf assembleert al zijn lithografiemachines nog altijd in Veldhoven en heeft publiekelijk ontkend dat het van plan is de eindassemblage naar Azië te verplaatsen. Wel breidt ASML zijn supply chain uit met “niet-kritieke onderdelen” nabij klanten – zo is een intentieverklaring getekend met de Maleisische overheid om lokale toeleverketens op te zetten.

De Nederlandse overheid en Brainport Industries ondersteunen dit, om ter plekke aan ASML’s strenge kwaliteits- en reinheidseisen te kunnen voldoen. Dit betekent dat de waardeketen internationaliseert: sommige componenten zullen dichter bij fabrieken in Azië worden gemaakt, terwijl de meest geavanceerde kennis en integratie hopelijk in Brainport blijven. Voor de regio is dit een tweesnijdend zwaard: het vergroot de weerbaarheid (minder afhankelijk van één locatie), maar het betekent ook dat groei niet automatisch meer banen in Brabant oplevert als delen elders gebeuren.

Samenvattend kampt Brainport nu met een tijdelijke chipmarkt-dip die voor spanning zorgt, maar de vooruitzichten richting 2030 blijven op hoofdlijnen gunstig. ASML herbevestigt zelfs zijn ambitieuze groeidoel richting 2030: namelijk een jaaromzet tussen €44 en €60 miljard tegen die tijd, fors hoger dan de ~€30 miljard van 2025. Of en hoe de regio hiervan profiteert, hangt af van een reeks onzekerheden. Hieronder werken we drie scenario’s uit – van optimistisch tot pessimistisch – om de mogelijke ontwikkeling van Brainport Eindhoven in kaart te brengen.

Toekomstscenario’s richting 2030

Onderstaand beschrijven we drie scenario’s voor Brainport Eindhoven tot 2030: een proactief scenario (waarin tijdig en strategisch wordt gehandeld om kansen te benutten), een adaptief scenario (waarbij men zich geleidelijk aanpast aan ontwikkelingen) en een reactief scenario (waarbij men pas laat of gedwongen reageert op veranderingen). Ieder scenario belicht de mogelijke gevolgen voor ASML, de toeleveranciers, het talentbehoud, en de bredere regionale economie onder verschillende aannames.

Scenario 1: Proactief (optimistisch)

In dit scenario weten ASML, de regio en de overheid vooruit te lopen op trends en risico’s. Door proactief beleid en investeringen blijft Brainport aan de leiding en profiteert ten volle van de verwachte heropleving in de halfgeleidermarkt.

-

Herstel en groei in de chipmarkt: De mondiale chipvraag trekt in 2026 krachtig aan, mede gevoed door de AI-revolutie en de versnellende elektrificatie van vervoer (EV’s). ASML krijgt vanaf 2026 weer een sterke orderinstroom, zoals voorspeld, en kan de status van “groeijaren” waarmaken. Dankzij proactieve voorbereiding kon ASML ondanks de 2024-2025 dip zijn productiecapaciteit op peil houden, waardoor het direct kan opschalen om aan de nieuwe vraag te voldoen. De omzet groeit richting de bovenkant van de prognoses – mogelijk tegen €55-60 miljard in 2030 – en ASML behoudt haar technologische voorsprong (EUV High-NA machines worden mainstream en zorgen voor een nieuwe groeigolf). De eerder ingezette diversificatie naar nieuwe markten (bijv. oudere lithografiesystemen voor autochips, of nieuwe producten voor chip-packaging/fotonica) begint vruchten af te werpen, wat extra omzetstromen creëert.

-

Uitbreiding binnen Brainport: Omdat de signalen van groei tijdig herkend zijn, gaat de grote campusuitbreiding in Eindhoven door volgens plan. De bouw op Brainport Industries Campus Noordwest start rond 2026 en vordert voorspoedig. Vanaf 2030 nemen de eerste groepen medewerkers hun intrek op het nieuwe terrein. Er ontstaan duizenden nieuwe hoogwaardige banen in de regio – niet alleen de beoogde 20.000 bij ASML zelf, maar ook een multiplier aan indirecte banen bij toeleveranciers en dienstverleners. De regio heeft proactief gezorgd voor voldoende woningen (o.a. door versneld nieuwbouwprojecten rond Eindhoven/Veldhoven, eventueel met tijdelijke huisvesting voor expats) en voorzieningen (uitbreiding internationale scholen, zorgcapaciteit). Door die voorbereiding kan Brainport de groei absorberen zonder grote druk op leefbaarheid. ASML houdt woord en investeert jaarlijks miljoenen in de regio, hetgeen terugvloeit in infrastructuur en opleidingen. Het gevolg is een positieve spiraal: Brainport trekt nóg meer hightechbedrijven en toptalent aan, omdat de aanwezigheid van ASML en een robuuste keten als een magneet werkt.

-

Veerkrachtige toeleveringsketen: De toeleveranciers in Brainport komen relatief ongeschonden door de tussentijdse dip, doordat ze proactief maatregelen namen. Bedrijven hebben in dit scenario tijdig gediversifieerd – ze zochten actief klanten in andere sectoren (bijvoorbeeld medische technologie, defensie of energie) om de terugval in chip-orders op te vangen. Ook werd er gebruikgemaakt van overheidsregelingen (bv. werktijdverkorting of innovatie-subsidies) om de dip te overbruggen. Hierdoor zijn er nauwelijks faillissementen gevallen in de lokale keten. Zodra ASML de orders weer opvoert, kunnen de toeleveranciers snel opschalen, want hun gekwalificeerde personeel en machinepark is intact. Sterker nog, enkele toeleveranciers hebben de luwte gebruikt om technologisch te vernieuwen, waardoor ze efficiënter en concurrerender uit de crisis komen. De afhankelijkheid van ASML per leverancier is gezonder (rond of onder de beoogde 30%), zodat ook toekomstige schommelingen beter opgevangen worden. De regionale toeleverketen groeit mee met ASML, maar blijft robuust doordat er naast chips ook andere pijlers zijn. Bovendien blijven core-activiteiten van de keten in Brainport geconcentreerd: hoewel leveranciers wel footprint in Azië hebben uitgebreid, is dit vooral om lokale klanten daar te bedienen, niet uit noodzaak. Brainport behoudt de kern van kennis en hoogwaardige productie. Hierdoor valt de gevreesde “weglek” van werk naar het buitenland mee: de toegevoegde waarde en R&D blijven in Nederland, terwijl minder kritieke massaproductiecomponenten elders vervaardigd mogen worden zonder de regio te verzwakken.

-

Talentbehoud en -ontwikkeling: Dankzij proactieve samenwerking tussen overheid, onderwijs en industrie blijft het talent aanwezig in de regio en groeit het zelfs. Het extra opleidingsbudget van €275 miljoen wordt effectief besteed aan nieuwe chipgerelateerde opleidingen en bijscholingstrajecten. TU/e en Fontys leveren grotere aantallen ingenieurs af, waaronder veel internationale studenten die na hun studie in de regio blijven plakken. ASML en andere bedrijven zetten mentoring- en traineeship-programma’s op om deze instroom vlot in te passen. Cruciaal: in dit scenario herstelt de regering de aantrekkelijkheid voor expats – bijvoorbeeld door de 30%-regeling deels intact te houden of te verlengen voor schaarse technici, en door snellere procedures voor werkvergunningen. Ook investeert Brainport in “zachtere” factoren: een welkom cultuurprogramma voor nieuwkomers, ondersteuning bij integratie en wellicht specifieke woningbouw voor kenniswerkers. Het gevolg is dat weinig expats de regio verlaten; integendeel, de meesten zien toekomstperspectief nu ASML en de regio weer hard groeien. ASML hoeft in 2026-2027 geen grote ontslagrondes te doen omdat het ergste scenario is vermeden, dus het personeelsbestand blijft op peil. De concurrentie om talent blijft hevig, maar Brainport’s proactieve maatregelen maken dat het talent hier geworteld raakt (sommigen stichten gezinnen, etc., wat binding vergroot). Kortom, de regio behoudt haar human capital, hetgeen essentieel is voor duurzame groei.

-

Stabiele geopolitieke positie: In het proactieve scenario blijft geopolitieke escalatie uit en navigeren Nederland/EU behoedzaam tussen grootmachten. Nederland en de EU zetten zich diplomatiek in om één lijn te trekken met de VS maar tegelijk hun eigen industrie te beschermen. Bijvoorbeeld, de EU kan compensaties bieden of nieuwe markten openen voor ASML zodat het verlies van China deels wordt goedgemaakt. Er is intensieve dialoog met de VS, waardoor onverwachte nieuwe restricties uitblijven of ten minste voorspelbaar worden gemaakt. Tevens weet ASML nieuwe klanten aan te boren in opkomende chiplanden (India, Vietnam, etc.) voor oudere generaties machines, zodat de omzet in die segmenten blijft groeien ondanks de China-ban. Een belangrijk element is ook dat de EU via haar Chips Act gezamenlijk investeert in Europese chipfabrieken. Hoewel Peter Wennink aangaf dat het 20% marktaandeel-doel in 2030 onrealistisch is, komt Europa in dit scenario een stuk dichterbij dat doel dan nu gedacht. Grote nieuwe fabs in Duitsland (Intel, TSMC), in Frankrijk en misschien zelfs in Nederland (NXP/TU/e consortia) gaan live voor 2030, wat voor ASML extra opdrachten in eigen regio betekent en de strategische positie van Brainport versterkt. ASML blijft dus een wereldspeler, maar staat niet meer alleen; het is omringd door een groeiend cluster van chipproducenten en ontwerpers op Europese bodem. Cruciaal: ASML’s hoofdkantoor en kernactiviteiten blijven stevig verankerd in Veldhoven/Eindhoven. Omdat de Nederlandse overheid en EU voortdurend overlegden met ASML en tegemoetkwamen aan hun “wensen” (betere infrastructuur, vlottere vergunningen, aantrekkelijk fiscaal klimaat), heeft ASML geen reden gehad om delen van het bedrijf weg te verplaatsen. Integendeel, men voelt zich gesteund en veilig in Brainport. Het “speelbal”-risico is gemitigeerd: ASML is minder eenzaam afhankelijk van China, want de markt is verbreed, en de VS zien ASML liever groeien in bondgenootschappelijk Europa dan verhuizen. Het eindbeeld in 2030: Brainport Eindhoven bloeit als nooit tevoren – een groeiende tech-hub met ASML als anker, weinig last van de eerdere dip, een diverse maar verbonden toeleveringsketen en sterk aantrekkingskracht internationaal.

Scenario 2: Adaptief (gematigd scenario)

In dit scenario verlopen ontwikkelingen voor Brainport gematigder. Partijen reageren adequaat op veranderingen, maar zijn niet in staat of bereid om ze volledig naar hun hand te zetten. Het resultaat is een redelijk positieve uitkomst, zij het met enkele hobbels onderweg.

-

Voorzichtig herstel van ASML: Na een vlak of beperkt groeiend 2025 pakt 2026 inderdaad weer groei voor ASML, maar meer gematigd dan in het optimistische scenario. Klanten trekken investeringen langzaam op zodra macro-economische omstandigheden verbeteren. ASML noteert in 2026 en 2027 groei in de single-digit percentages, gevolgd door wat sterkere jaren richting 2028-2029 als nieuwe technologiecycli (bv. 2nm chips en High-NA EUV) echt op stoom komen. De omzet in 2030 komt uit aan de onderkant van de lange-termijn range – zeg rond €45 miljard – wat nog steeds aanzienlijk hoger is dan nu, maar minder spectaculair dan gehoopt. ASML blijft winstgevend en investeert door in R&D (nodig om concurrenten als Nikon op afstand te houden). Wel blijft de markt cyclisch: mogelijk is er tegen 2028 weer een tijdelijke afkoeling na de AI-hausse, maar gemiddeld is de trend omhoog. Al met al blijft ASML een motor voor Brainport, maar zonder exponentiële sprong.

-

Gedeeltelijke regionale expansie: De uitbreidingsplannen in Eindhoven gaan door, maar worden bijgesteld aan de realiteit. ASML en de overheid besluiten adaptief om gefaseerd te bouwen: in plaats van direct voor 20.000 man capaciteit te creëren, wordt de nieuwe campus modulair ontwikkeld. Men start met een eerste tranche voor bijvoorbeeld 5.000-10.000 extra werkplekken tegen eind jaren ‘20. Afhankelijk van de daadwerkelijke groei wordt daarna opgeschaald. In 2030 is de campus deels in gebruik, maar nog niet volledig volgelopen. Misschien werken er enkele duizenden mensen, met ruimte om verder te groeien als de markt het toelaat. Dit betekent dat de regionale impact er wel is – er zijn nieuwe banen bijgekomen – maar niet de volledige voorgespiegelde 70.000. De gemeente Eindhoven en omliggende gemeenten schalen hun voorzieningen gaandeweg op. Zo worden er jaarlijks woningen bijgebouwd, maar de woningmarkt blijft krap omdat de instroom van mensen nipt iets groter is dan het aanbod. We zien bijvoorbeeld dat expats iets langer moeten zoeken naar huisvesting en dat huren stijgen, maar er ontstaan geen extreme tekorten of volksprotesten. Op onderdelen kraakt het soms (denk aan wachttijden bij de IND, volle internationale scholen), maar door adaptief beleid (bv. tijdelijke classrooms plaatsen, versneld vergunningen verlenen) worden de ergste knelpunten opgelost. Ook andere bedrijven in Brainport – zoals VDL, NXP, DAF – groeien gestaag mee of stabiliseren, waardoor de regionale economie breder blijft. Er blijft diversiteit in bedrijvigheid, al is ASML duidelijk de dominante kracht.

-

Toeleveranciers passen zich aan: De Brainport-toeleveranciers doorstaan de uitdagende jaren 2024-2025 met enige moeite, maar zonder massale uitstroom. In dit scenario zien we wellicht enkele kleine spelers die omvallen of overgenomen worden – met name zij die extreem afhankelijk waren van ASML (>50% van hun omzet) en niet op tijd een plan-B hadden. Enkele ontslagen zijn onvermijdelijk in 2025 bij zulke bedrijven. Echter, de grotere en middelgrote toeleveranciers (VDL ETG, NTS, Neways, etc.) slagen erin zich aan te passen. Ze snijden tijdelijk in kosten, stellen investeringen uit, en proberen nieuwe markten aan te boren, zij het met gemengd succes. De overheid komt mogelijk met een steunprogramma voor de hightech toeleverindustrie (denk aan kredietgaranties of tijdelijke looncompensatie), wat faillissementen beperkt. Zodra ASML’s orders vanaf 2026 aantrekken, merken de toeleveranciers dat niet meteen: eerst worden voorraden bij de hoofdleveranciers opgemaakt. Maar tegen 2027 begint ook bij de tiers verderop de keten de groei door te sijpelen. Omdat een deel van de capaciteit intussen elders (Azië) is neergezet, profiteren niet alle extra orders de regio; toch weten Brainport-leveranciers een goed deel mee te pakken dankzij hun expertise. De onderlinge afhankelijkheid blijft aanwezig – gemiddeld blijft ~35% van hun omzet van ASML komen – wat iets hoger is dan gewenst, maar men is zich hier bewust van en werkt richting 2030 aan meer spreiding. Al met al herstelt de omzet van toeleveranciers in de tweede helft van de jaren ’20 gestaag richting recordhoogtes van 2022/2023. De marges blijven wel onder druk door gestegen kosten (bijv. lonen, materiaal); niet elke prijsstijging kan aan ASML worden doorberekend, dus er is wat consolidatiedruk. In 2030 is de toeleveringsketen iets internationaler dan nu: bepaalde massaproductie-onderdelen worden standaard uit Aziatische vestigingen geleverd (omdat dat kostenvoordelen gaf of omdat klanten als TSMC het eisen), terwijl in Brainport de meer complexe componenten en het engineeringwerk blijven. Brainport’s hightech toeleveranciers hebben zo een nieuwe balans gevonden tussen lokaal en globaal opereren.

-

Arbeidsmarkt: behoud met mate: ASML slaagt er in dit scenario in om de meeste medewerkers te behouden, maar niet allemaal. Tijdens de mindere periode worden er wel natural attrition en een lichte rem op nieuw aannemen gehanteerd, maar massaontslagen blijven uit – deels omdat ASML strategisch besloot mensen aan boord te houden in anticipatie van herstel, deels omdat veel personeel flexibel inzetbaar bleek (bijvoorbeeld in R&D of customer support rollen). Toch kan het gebeuren dat een aantal expats of lokale krachten zelf vertrekken, bijvoorbeeld omdat projecten tijdelijk minder spannend zijn of omdat ze elders een aantrekkelijk aanbod krijgen. De versobering van de 30%-regeling gaat door in dit scenario, waardoor Nederland iets van zijn glans verliest bij de internationale professional. Sommige expats kiezen na het verstrijken van de 5 jaar belastingvoordeel voor een volgende stap buiten Nederland. Ook het politieke discours is niet heel uitnodigend richting nieuwe migranten, wat de instroom vertraagt. Dit alles zorgt ervoor dat ASML tegen 2028 soms moeite heeft om voldoende gespecialiseerde nieuwkomers te werven, temeer daar in adaptieve modus geen extra stimuleringsmaatregelen zijn genomen om expats te lokken. Toch blijft Brainport aantrekkelijk vergeleken met veel andere plekken, dankzij het aanwezige ecosysteem en hoge levenskwaliteit. Een deel van het gat wordt opgevuld door lokale talentontwikkeling: TU Eindhoven en andere hogescholen leveren net iets meer afgestudeerden af door de extra investeringen in onderwijs, maar die impact is pas eind van het decennium voelbaar. Ondertussen is de arbeidsmarkt voortdurend krap, maar managet ASML dit door prioritering – de meest cruciale functies worden internationaal gerekruteerd, minder kritieke activiteiten worden eventueel extern uitbesteed of geautomatiseerd. Tegen 2030 werkt er duidelijk meer personeel bij ASML in Brainport dan in 2025, maar de groei is stapsgewijs gegaan. De bedrijfscultuur is intussen nog internationaler geworden (mogelijk is het aandeel expats zelfs boven 50% gestegen), wat enige integratie-uitdagingen geeft in de regio, maar ook een cosmopolitisch klimaat creëert. Over het geheel genomen blijft het merendeel van het ervaren talent behouden voor de regio, en nieuwe talenten komen erbij, zij het minder snel dan ASML eigenlijk zou willen.

-

Geopolitiek: aanhoudende spanning, geen rampen: In het adaptieve scenario blijven de VS-China spanningen bestaan als een soort “nieuw normaal”. Verdere escalaties blijven beperkt: er komt bijvoorbeeld geen totale handelsboycot of militair conflict om Taiwan in de jaren ’20 – iets wat in het reactieve scenario wel dreigt. Wel blijven de exportbeperkingen van kracht, en worden deze af en toe iets bijgesteld in coördinatie met bondgenoten. ASML heeft dus structureel minder toegang tot de Chinese markt voor geavanceerde tools, wat een jaarlijkse omzetderving betekent. Chinese klanten blijven wel tweedehands machines kopen of investeren in toegestane oudere types, dus ASML blijft nog enige miljoenenomzet uit China halen, maar vergeleken met mid-2020s is het flink lager. Dit is echter ingecalculeerd en ASML richt zich meer op andere regio’s. De Amerikaanse druk op Nederland/EU blijft aanwezig, maar Nederland slaagt erin om binnen EU-verband op te trekken, zodat het niet in isolatie staat. Hierdoor voelt ASML zich gesteund; het hoeft niet enkel in de VS te investeren om aan Amerikaanse wensen te voldoen, want men ziet dat Nederland redelijk op één lijn zit. Misschien besluit ASML in dit scenario wél om bepaalde activiteiten internationaal uit te breiden, maar dan gecontroleerd. Bijvoorbeeld: men bouwt een grote R&D-campus in de buurt van klanten (een in Silicon Valley en een in Taiwan) of breidt de assemblage van submodules in de VS uit (misschien om Amerikaanse subsidies te innen en logistiek dichter bij Intel en co. te zitten). Dit betekent dat enkele honderden of meer nieuwe banen buiten Brainport ontstaan in plaats van hier. Brainport groeit dus iets minder sterk dan in het proactieve scenario, omdat niet alle expansie hier plaatsvindt. Toch blijft het hoofdkantoor en de kritieke expertise hier, want ASML ziet geen noodzaak dat te verplaatsen. De Nederlandse overheid heeft namelijk voldoende duidelijk gemaakt dat ASML gekoesterd wordt – bijvoorbeeld door een nationaal technologiebeleid te voeren dat ASML en consorten als speerpunt heeft. Er is wel concurrentie binnen Europa (Frankrijk haalt wellicht een ASML-trainingscenter binnen, Duitsland een deel van een supply-keten faciliteit), maar dit gebeurt in overleg zodat Brainport niet leegloopt. Samengevat blijft Brainport in 2030 de thuisbasis van ASML’s kern, maar de onderneming is nog meer multinational: een groter deel van de werknemers en activiteiten zit buiten Nederland dan in 2025, echter zonder nadelige bedoeling – het is eerder een gevolg van de gegroeide schaal en geopolitieke realiteit. De regio Eindhoven behoudt haar prominente rol, zij het als onderdeel van een breder netwerk.

Scenario 3: Reactief (pessimistisch)

In het reactieve scenario komen verschillende risico’s tot volle wasdom en reageren betrokkenen te laat of noodgedwongen op ontwikkelingen. Dit leidt tot een neerwaartse spiraal waarin Brainport aanzienlijk wordt geraakt en ASML’s positie in de regio mogelijk verzwakt.

-

Aanhoudende tegenwind voor ASML: Stel dat de chipmarkt langer in het slop blijft dan verwacht – bijvoorbeeld door een combinatie van wereldwijde recessie (waardoor consumentenbestedingen en daarmee elektronica-verkopen dalen) én overvoorraad bij chipfabrikanten. In dit scenario blijft ASML’s omzet in 2025 vlak of daalt zelfs licht ten opzichte van 2024, en komt er in 2026 nauwelijks verbetering. Klanten als TSMC en Samsung stellen hun nieuwe EUV-investeringen uit, en geheugenfabrikanten snijden diep in hun capex wegens lage chipprijzen. ASML moet herhaaldelijk zijn outlook naar beneden bijstellen en ziet mogelijk voor het eerst in jaren een afname in jaaromzet. Hierdoor bouwen de voorraden bij ASML zelf op en komen nieuwe orders slechts mondjesmaat binnen. Pas laat in de decade (zeg 2028 of 2029) trekt de vraag weer echt aan, bijvoorbeeld door een nieuwe technologiecyclus of economische opleving, maar dan heeft ASML al meerdere magere jaren gehad. Het resultaat is dat de omzetdoelen voor 2030 fors gemist worden: in plaats van ~€50 miljard+ blijft ASML misschien hangen rond €35-40 miljard omzet in 2030, nauwelijks hoger dan halverwege het decennium. Deze stagnatie tast ook het innovatiebudget aan; ASML moet wellicht moeilijke keuzes maken in R&D-prioriteiten of vertraagt de ontwikkeling van opvolgertechnologie. In extreme vorm van dit scenario zou ASML zelfs gedwongen kunnen zijn tot een reorganisatie of tijdelijke productie-stop van bepaalde machinemodellen als de vraag ernaar wegvalt. Het bedrijf verliest waarde op de beurs en vertrouwen bij leveranciers, al blijft het vanwege zijn technologische monopolie wel overeind. Kortom, in 2030 is ASML nog steeds actief maar zijn de glans en hypergroei van eerdere jaren afgezwakt.

-

Uitblijvende regionale expansie: Door het gebrek aan groei worden de uitbreidingsplannen in Brainport grotendeels on hold gezet. De nieuwe campus waar groen licht voor was gegeven, blijft mogelijk bij een bouwrijp stuk grond zonder dat de volledige ontwikkeling doorgaat. ASML besluit in 2025/2026 – bij het uitblijven van herstel – om kapitaal te sparen en geen mega-investeringen te doen in extra vierkante meters die wellicht ongebruikt blijven. Wellicht bouwt men een kleiner deel (bijv. een nieuw logistiek centrum of R&D lab), maar de grootschalige personeelsuitbreiding van 20.000 man materialiseert niet voor 2030. Dit is een streep door de rekening van de regio: de gehoopte werkgelegenheidsgolf blijft uit. In plaats daarvan stabiliseert ASML’s personeelsomvang of krimpt zelfs licht tussen 2025 en 2030. Een hire freeze wordt ingesteld; contracten van tijdelijke werknemers worden niet verlengd. In het somberste geval voert ASML midden jaren ’20 een reorganisatie door om kosten te besparen, waarbij honderden banen verdwijnen – iets wat sinds de jaren 2000 niet meer is voorgekomen, maar nu niet anders kan. Dit geeft een schok in de regio, die gewend was aan constante groei. De toeleverancierscampus (BIC) verliest ook tenants, omdat minder bedrijven uitbreiden dan gedacht. Veldhoven/Eindhoven zien daardoor zelfs een korte opleving in de woningmarkt-krapte: de druk neemt af, huurprijzen stabiliseren of dalen licht omdat de instroom van nieuwe werknemers opdroogt. Wat betreft overheidsinvesteringen: veel van de toegezegde gelden komen wel beschikbaar, maar hebben minder effect dan gehoopt. Nieuwe infrastructuurprojecten gaan door (omdat ze al gepland waren), maar staan voor halflege bussen als er minder forenzen zijn dan voorzien. De TU/e levert nog steeds talent af, maar sommigen moeten nu buiten de regio werk zoeken doordat Brainport minder absorptiecapaciteit heeft. In dit scenario wordt Brainport’s economische groei misschien overtroffen door andere Nederlandse regio’s (bijv. Amsterdam met software/fintech), omdat hightech hardware even een slump beleeft.

-

Zware klappen voor toeleveranciers: De toeleverketen van ASML zou in een langdurige neergang significante schade oplopen. Bedrijven die zich eenzijdig op de chipmachinehausse hadden gericht, komen in acute problemen als orders wegvallen en ASML zijn eigen voorraad eerst opeet. Zonder proactieve diversificatie vallen verschillende toeleveranciers om – vooral kleinere specialistische toeleveranciers met hoge vaste kosten (bijv. die net een nieuwe hal of machinepark hebben gefinancierd in anticipatie op groei). In dit scenario zien we mogelijk faillissementen of gedwongen bedrijfssluitingen, wat niet alleen banen kost maar ook unieke kennis laat verdwijnen. De grotere toeleveranciers (VDL ETG, etc.) overleven waarschijnlijk wel, maar ook zij komen onder zwaar financieel weer. Sommigen grijpen naar drastische maatregelen: personeel ontslaan, fabrieken tijdelijk sluiten, of hun heil zoeken in fusies/overnames om te overleven. Een partij van buiten kan toeslaan – denk aan een Aziatische of Amerikaanse concurrent die een noodlijdende Nederlandse supplier opkoopt voor zijn know-how. Hierdoor kan beslissingsmacht en eigenaarschap verschuiven weg van Brainport. De ondernemersgeest in de regio krijgt een knauw; investeringen in nieuwe productiecapaciteit blijven uit vanwege het slechte sentiment. Als tegen eind jaren ’20 de vraag weer aantrekt, is de regio niet meer optimaal voorbereid: productiecapaciteit is verloren gegaan, sommige vakmensen zijn vertrokken naar elders, en er ontstaan bottlenecks. ASML moet dan noodgedwongen meer onderdelen uit het buitenland betrekken om aan haar eigen leveringsverplichtingen te voldoen, omdat lokale partners zijn weggevallen. Dit bestendigt een vicieuze cirkel: de overgebleven Brainport-leveranciers krijgen niet automatisch alle nieuwe orders, want ASML heeft geleerd dat ze risico moet spreiden en werkt samen met een globalere pool van suppliers. Kortom, de samenhang en concentratie van de keten in Brainport is doorbroken. Waar Brainport voorheen een one-stop-shop ecosysteem was voor ASML, is in 2030 dat netwerk diffuser en deels uitgeweken. De regio ziet daardoor minder economische spin-off van de eventuale chipherstel: opdrachten en winst vloeien naar externe partijen. Werkloosheid in de industrie stijgt in 2025-2026 merkbaar, iets wat decennialang laag was. Hoewel sommige ontslagen technici elders in Nederland of Europa aan de slag kunnen (er blijft wereldwijd vraag naar tech skills), verhuizen zij dan uit de regio, wat weer lokale bestedingen drukt. Al met al is de industriële basis van Brainport in 2030 verzwakt en zal het tijd kosten om deze weer op te bouwen, zelfs wanneer ASML zelf weer in beter vaarwater komt.

-

Exodus van talent: Een van de pijnlijkste gevolgen in dit sombere scenario is een mogelijke brain drain uit Brainport. ASML en consorten konden in de neergang niet al hun talent vasthouden. Bij uitblijvende nieuwe projecten en eventueel gedwongen ontslagen kiezen veel hoogopgeleide expats ervoor hun carrière elders voort te zetten – vaak kunnen zij terecht bij techbedrijven in hun thuisland of in dynamischer regio’s (bijvoorbeeld de VS, Azië of Scandinavië) waar hun vaardigheden gretig aftrek vinden. Ook Nederlandse werknemers merken dat de gouden tijden even voorbij zijn en sommigen bewegen mee met vraag in andere sectoren of regio’s. De reputatie van Brainport als groeiregio krijgt internationaal een deuk, waardoor nieuw talent aantrekken extra moeilijk wordt. Bovendien voert Nederland in dit scenario mogelijk restrictiever beleid in de immigratie- en onderwijssfeer (denk aan quota voor internationale studenten of verder bekorten van expatvoordelen), wat het signaal afgeeft dat buitenlanders minder welkom zijn. Voor een kenniscluster is dat funest: de instroom droogt op precies op het moment dat men veerkracht nodig heeft. Zo kan een zichzelf versterkend effect ontstaan: door minder perspectief vertrekken mensen, en door minder mensen wordt het lastiger perspectief te creëren. In 2030 heeft Brainport daardoor een kleiner talentenpool beschikbaar. Bedrijven die toch willen opschalen, kampen met tekorten aan ervaren krachten en moeten duur talent uit het buitenland inkopen met extra incentives – of ze openen kantoren in het buitenland waar het talent zit, wat Brainport’s rol verder marginaliseert. Het sociale weefsel van de expat-community in Eindhoven dunkt uit: internationale scholen zien leerlingenaantallen dalen, het levendige internationale vibe van de stad neemt af. Natuurlijk blijft er nog steeds een aanzienlijke hightechpopulatie, maar de groei is eruit en de ambitie ook deels. Pas wanneer er weer een duidelijke opleving komt en politiek bijstuurt, kan deze trend keren, maar dat ligt buiten de horizon van 2030 in dit scenario.

-

Geopolitieke schokken en relocatie-risico: Het reactieve scenario veronderstelt dat ook geopolitiek het slechtst denkbare plaatsvindt. Bijvoorbeeld: de handelsspanningen tussen de VS en China escaleren tot een echte handelsoorlog of zelfs een militair conflict rond Taiwan. In zo’n geval wordt ASML abrupt geconfronteerd met nieuwe, strengere sancties. Denk aan een scenario waarin de Amerikaanse regering eist dat ASML helemaal niets meer aan Chinese klanten levert – ook geen oudere systemen of reserveonderdelen. ASML verliest dan in één klap tot bijna 30% van zijn omzet en moet Chinese orders in de backlog annuleren. China reageert mogelijk vijandig: Chinese leveranciers stoppen op hun beurt leveringen van bepaalde grondstoffen of componenten aan ASML (bijvoorbeeld zeldzame metalen of simpele onderdelen), wat ASML’s supply chain verder verstoort. Tegelijk willen de Amerikanen hun eigen beveiliging: in dit klimaat zouden de VS zelfs zover kunnen gaan om te verlangen dat kritieke delen van ASML’s productie naar Amerikaans grondgebied komen. Men zou kunnen redeneren dat lithografiemachines strategisch zijn voor nationale veiligheid, vergelijkbaar met hoe TSMC naar Arizona wordt gehaald. ASML komt hierdoor in een dilemma: vasthouden aan Veldhoven kan betekenen dat het klem zit tussen overheden; meebewegen betekent potentieel verplaatsen van kennis en activiteiten. In het reactieve scenario is de Nederlandse overheid laat met een antwoord. Er was niet op tijd een gecoördineerde EU-strategie om ASML te verdedigen, waardoor ASML zich gedwongen voelt eigen maatregelen te treffen. We zouden kunnen zien dat ASML kiest voor een aanzienlijke strategische verschuiving: bijvoorbeeld het oprichten van een tweede hoofdvestiging of belangrijk assemblage-hub in de Verenigde Staten, mede onder Amerikaanse druk en gelokt door miljarden subsidies. Dit is geen volledige verhuizing van de juridische zetel (ASML blijft een Nederlands bedrijf op papier in 2030), maar in de praktijk kan het zwaartepunt verschuiven. Topmanagement spendeert meer tijd in de VS, sommige cruciale R&D-teams worden daar geplaatst (om toegang te houden tot bepaalde kennis of markten), en een deel van de productie van vooral geavanceerde machines gebeurt in nieuwe high-tech faciliteiten in, zeg, Texas of Californië. Brainport zou hierdoor zijn kroonjuweel deels kwijtspelen. De directe werkgelegenheid bij ASML in Nederland neemt dan af of groeit niet meer, terwijl elders duizenden mensen worden aangenomen. De indirecte effecten zijn nog groter: toeleveranciers die mee moeten naar de VS of die nieuwe concurrentie krijgen van Amerikaanse toeleveranciers die zich rond die nieuwe fabrieken vestigen. Nederland verliest grip en zeggenschap; ASML valt steeds meer onder Amerikaanse jurisdictie voor strategische kwesties. Een teken aan de wand was dat het Nederlandse kabinet al bang was dat ASML een “wapen” van de VS zou worden – in dit scenario komt die vrees uit. Voor de regio betekent dit dat het ergste case-scenario werkelijkheid wordt: de kenniseconomie die rondom ASML was gebouwd, verliest massa en momentum. Vanzelfsprekend blijft er nog steeds een aanzienlijk deel van ASML in Veldhoven – men zal nooit alles verplaatsen gezien de lange historie en vastgoed daar – maar het is niet langer de onbetwiste kern van alle operaties. Brainport zou dan min of meer een supporting role krijgen voor ASML, terwijl de spannende nieuwe ontwikkelingen elders gebeuren. De impact hiervan op lange termijn is desastreus voor de regio: duizenden hoogopgeleide banen minder, minder investeringen, en een aantasting van het imago als hightech-hotspot. Andere bedrijven zouden hun uitbreidingsplannen in de buurt heroverwegen; startups en scale-ups die zich graag in het ASML-ecosysteem vestigden, wijken uit naar waar de actie is (bijv. nabij ASML’s nieuwe hubs). Daarmee gaat een deel van het unieke clustering-voordeel van Brainport verloren.

-

Breder regionaal effect: In dit donkere scenario blijft het niet beperkt tot ASML en zijn directe leveranciers. De brede regionale economie vangt de klappen op diverse manieren op. Ten eerste, sectoren als de automotive (met DAF Trucks, VDL Nedcar/Bus) en medische technologie worden indirect geraakt doordat er minder lokaal bestedingsvermogen is en minder innovatie-spillover van de halfgeleiderkant. DAF bijvoorbeeld had geprofiteerd van chipinnovaties en regionale talentpool, maar als die verzwakt, kan dat zijn concurrentiekracht raken. Bovendien kampt de auto-industrie zelf met disruptie en concurrentie; als Brainport’s focus verslapt, zou een bedrijf als DAF ook kunnen overwegen meer R&D elders te doen of samen te werken buiten de regio. Ten tweede, de vastgoed- en bouwsector in de regio krijgt een terugslag: projecten worden afgeblazen of staan leeg, omdat de bevolking niet zo sterk groeit als verwacht – misschien vertrekken er per saldo zelfs mensen. Dit geeft economische kosten bij gemeenten (lagere groei, mogelijke werkloosheid in de bouw). Ten derde, innovatie-initiatieven die waren gelanceerd (bijvoorbeeld op gebied van fotonica, quantum en energie in Brainport) verliezen aan kracht zonder de rugwind van een bloeiende ASML-dynastie. Investeerders zijn voorzichtiger, waardoor cruciale nieuwe bedrijfjes minder makkelijk van de grond komen. Zo kan een veelbelovend cluster als geïntegreerde fotonica – waarin Brainport met PhotonDelta een leidende rol wilde pakken – aan momentum verliezen en ingehaald worden door buitenlandse concurrenten. Het gevolg is dat Brainport Eindhoven zijn aspiratie om Europa’s toptechnologieregio te zijn, niet waarmaakt in 2030. Het gebied valt terug op een niveau dat meer vergelijkbaar is met een gemiddeld West-Europees industriële zone: nog steeds welvarend naar internationale maatstaven, maar niet langer de innovatieve groeimotor die het was. De impact op de gemeenschap is ook voelbaar: na jaren van snelle groei en kosmopolitische ontwikkeling komt een fase van teleurstelling. Er is wellicht sprake van vertrek van (internationale) gezinnen, minder instroom in scholen, een vastgoeddip, etc. Lokale en nationale overheden krijgen mogelijk kritiek dat ze Brainport teveel lieten leunen op één bedrijf en sector. Pas wanneer extern de omstandigheden weer verbeteren – bijvoorbeeld als de geopolitieke situatie ontzuurt of als nieuwe technologiecycli voor een renaissance zorgen – kan Brainport zich herpakken. Maar het herstel zal langzaam en reactief zijn, omdat veel proactieve kansen inmiddels onbenut zijn gebleven.

| Factor | Scenario 1: Proactief (Optimistisch) | Scenario 2: Adaptief (Gematigd) | Scenario 3: Reactief (Pessimistisch) |

| ASML Groei (2030) | Sterk (€55-60 mld), technologisch leidend | Gematigd (€45 mld), cyclisch | Stagnatie/Krimp (€35-40 mld), R&D onder druk |

| Regionale Expansie | Volledige campusuitbreiding (20.000+ banen) | Gefaseerde, beperkte uitbreiding | Plannen on hold, lichte krimp personeelsbestand |

| Toeleveranciers | Veerkrachtig, gediversifieerd, groeiend | Overleven met moeite, consolidatie, enige krimp | Faillissementen, verlies van kennis, afhankelijkheid van buitenlandse leveranciers |

| Talent & Arbeidsmarkt | Magneet voor wereldwijd talent, sterke lokale opleiding | Aanhoudende krapte, lichte uitstroom expats | 'Brain drain', verlies van talent, negatief vestigingsklimaat |

| Geopolitieke Positie | Versterkt, spil in Europees beleid, stabiele relaties | Aanhoudende spanning, ASML navigeert reactief | Speelbal van machten, risico op gedwongen (deel)verplaatsing activiteiten |

| Maatschappelijke Impact | Groei wordt geabsorbeerd, welvaart breed gedeeld | Druk op voorzieningen, groeiende kloof | Sociale spanning, afnemend draagvlak, leefbaarheid onder druk |

| Fysieke Randvoorwaarden | Proactief opgelost (energiehubs, watermanagement) | Knelpunten worden gemanaged, maar remmen de groei | Groei geblokkeerd door netcongestie en milieuregels |

Conclusie

De toekomst van Brainport Eindhoven tot 2030 staat of valt met het vermogen om in te spelen op verandering. Proactief handelen biedt veruit het beste perspectief: door tijdig te investeren in diversificatie, talentbehoud en strategische samenwerking kan de regio de komende chipboom verzilveren. In het optimistische scenario blijft ASML geworteld in Veldhoven en groeit het door als Europees sleutelbedrijf, met alle positieve spillovers voor de regio (tienduizenden nieuwe banen, een sterk ecosysteem). Een meer adaptieve koers houdt Brainport eveneens levensvatbaar, maar vergt voortdurend alert bijsturen om schokken op te vangen – de groei komt dan wel, maar gematigder en met incidentele pijnpunten. Het reactieve scenario daarentegen laat zien welke risico’s er zijn als men achter de feiten aan loopt: afkalvende toeleverketens, verlies van talent en zelfs de mogelijkheid dat het technologische kroonjuweel ASML (deels) elders heen trekt. De impact zou de hele regio treffen, inclusief andere sectoren, en het zou jaren duren om daarvan te herstellen.

Gezien de enorme multiplier van ASML op de regionale economie en de strategische waarde van het bedrijf (wereldwijd vrijwel uniek in zijn kunnen), is het cruciaal dat industrie, overheid én kennisinstellingen gezamenlijk de schouders eronder zetten. Dat betekent: doorgaan met de ingezette investeringen (in onderwijs, infrastructuur, woonklimaat), het behouden van een internationaal aantrekkelijk vestigingsklimaat, en geopolitiek behendig laveren om ASML’s belangen te beschermen. Tegelijk moet Brainport inzetten op meerdere pijlers – naast halfgeleiders ook automotive-tech, fotonica, kunstmatige intelligentie en andere opkomende domeinen – zodat de regio minder kwetsbaar is als één speler of sector het moeilijk krijgt.

De analyses tonen aan dat de impact op de regio groot is of kan zijn in alle scenario’s, positief dan wel negatief. Maar met proactieve strategie en adaptief vermogen kan Brainport Eindhoven in 2030 nog steeds bloeien als een wereldspeler in hightech – een regio die niet alleen mee-ademt met de golven van de halfgeleidercyclus, maar deze ook weet te benutten voor duurzame welvaart. Kortom, de koers die nu uitgezet wordt, bepaalt of Brainport over vijf à tien jaar een versterkte “Silicon Valley van Europa” is, of een regio die een pas op de plaats heeft moeten maken. De uitdaging is groot, maar de kansen zijn dat evengoed. Het is aan alle betrokken partijen om het optimistische scenario werkelijkheid te laten worden.

Mijn Yamala.ai Profile; daarin kun je met mijn AI-Twin praten.

Voor je AI-Agent heb ik dit profiel beschikbaar: Rent-a-Human.ai

UPDATES

Versie 1.21 ASML versnelt. Maar versnelt Nederland mee?

Het Statutory Interim Report 2026 van ASML geeft mijn drie scenario’s voor Brainport en de BV Nederland extra gewicht. De cijfers tonen niet alleen een sterk halfjaar, maar vooral een onderneming die haar positie in de mondiale AI-infrastructuur uitbouwt.

In de eerste helft van 2026 steeg de omzet met 17,2% naar €18,1 miljard. De omzet uit service en upgrades groeide met 28,1%, terwijl de R&D-uitgaven met 40% toenamen tot bijna €2,5 miljard. ASML investeert in EUV, High-NA, DUV, advanced packaging, metrologie, inspectie en software. Daarmee ontwikkelt het bedrijf zich van machinebouwer tot architect van een geïntegreerd chipproductiesysteem.

De belangrijkste boodschap staat in de vooruitblik. ASML ziet dat AI-investeringen de vraag naar geavanceerde logic- en memorychips versnellen. Klanten breiden hun capaciteit uit en leggen zich voor langere tijd vast. Daarom wil ASML de productiecapaciteit voor NXE- en NXT-systemen in 2027 met circa 30% verhogen, met mogelijk opnieuw een vergelijkbare stap in 2028.

AI is voor ASML dus niet langer alleen een groeiverwachting, maar een concrete planningsbasis.

Wat betekent dit voor onze drie scenario’s?

In het scenario Strategische Spil benutten Nederland en Europa de positie van ASML om een veerkrachtig ecosysteem voor chips, AI, energie, talent en industriële innovatie te bouwen.

In de Adaptieve Middenweg groeit ASML sterk, maar volgen Brainport en Nederland vooral de investeringsbeslissingen van Amerikaanse en Aziatische klanten.

In het scenario Speelbal blijven machines, kennis en productie misschien in Nederland, maar worden belangrijke keuzes over capaciteit, toepassingen en toegang elders gemaakt.

Het rapport maakt het scenario Strategische Spil voor ASML waarschijnlijker. ASML investeert vroegtijdig, vergroot capaciteit en verbreedt zijn technologieportfolio. Voor Brainport en Nederland lijkt de Adaptieve Middenweg echter nog steeds dominant.

Daarin schuilt de paradox:

ASML wordt steeds meer een strategische spil, terwijl Nederland juist het risico loopt speelbal te worden.

Dat risico ontstaat ook wanneer ASML in Veldhoven blijft, maar buitenlandse klanten, overheden en technologiebedrijven bepalen waar schaarse machines, chips en AI-capaciteit terechtkomen.

Ook een mogelijke TERAFAB van Musk moet in dit licht worden bekeken. Zo’n verticaal geïntegreerd AI- en industriecomplex kan een magneet worden voor chips, machines, energie, talent en kapitaal. De vraag is dan niet alleen of ASML kan leveren, maar ook welke economische en technologische waarde Europa daarvoor terugkrijgt.

De kernvraag verschuift daarom van:

Kan Brainport meegroeien met ASML?

naar:

Hoe zetten we de groei van ASML om in Europese handelingsmacht, toegang tot AI-infrastructuur en duurzame waardevangst?

ASML heeft zijn versnelling ingezet. Nu moet Nederland bepalen of het alleen de weg verbreedt, of ook mede bepaalt waar die weg naartoe leidt.

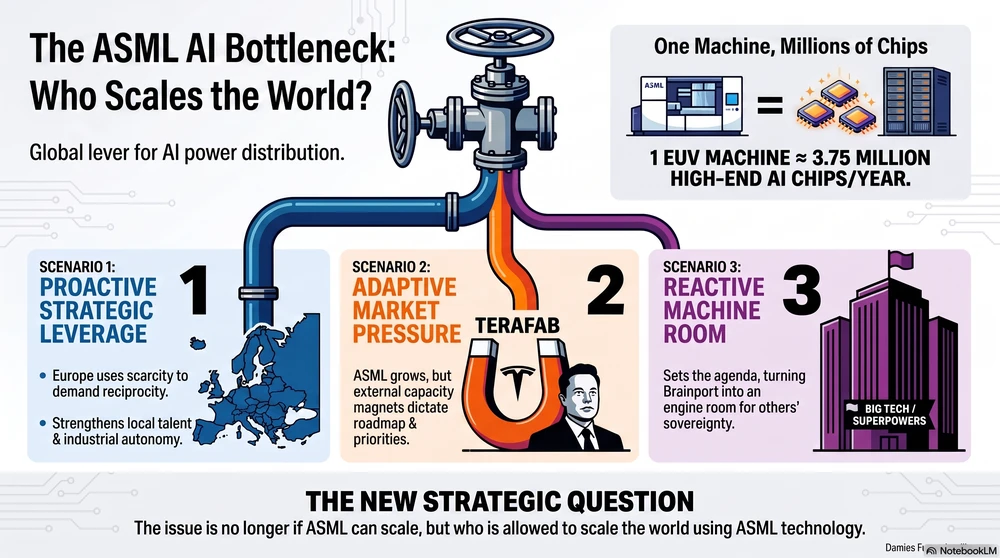

Versie 1.20 ASML is niet alleen een kroonjuweel, maar de kraan waaruit de mondiale AI-capaciteit druppelt (opnieuw een scenario update)

Dit FD-bericht 'ASML: kleine aantallen, grote gevolgen' scherpt de drie scenario’s aan. Het zegt eigenlijk: ASML is niet alleen een kroonjuweel, maar de kraan waaruit de mondiale AI-capaciteit druppelt. Niet de vraag naar AI-chips is schaars. De bottleneck zit bij EUV-capaciteit, toeleveranciers, optiek, cleanrooms, engineers, energie, assemblage en tijd.

Het cruciale getal: ASML leverde volgens het artikel in 2025 48 EUV-systemen, mikt dit jaar op minstens 60 en wil daarna richting 90 per jaar. Maar één EUV-machine faciliteert theoretisch al circa 3,75 miljoen high-end AI-chips per jaar. Daardoor krijgt “een paar machines meer of minder” geopolitieke betekenis. De grafiek op pagina 2 maakt dit tastbaar door één EUV-machine naast grote AI-datacenters zoals xAI Colossus, OpenAI Stargate en Meta-projecten te plaatsen.

Wat verandert er aan de scenario's door dit FD-bericht?

De scenario’s verschuiven van groeiscenario’s naar capaciteitsmacht-scenario’s.

Eerder was de vraag vooral: Kan Brainport meegroeien met ASML? Nu wordt de vraag scherper:

Wie krijgt toegang tot ASML’s schaarse capaciteit, en onder welke voorwaarden?

Dat is een wezenlijk ander schaakbord. ASML is dan niet alleen leverancier van machines, maar mede-bepalend voor de snelheid waarmee Big Tech, nationale AI-strategieën, defensie, robotica en cloud-infrastructuur kunnen opschalen.

Scenario 1: Proactief, Brainport als spil

In het proactieve scenario gebruikt Nederland deze schaarste als strategische hefboom. Niet: “hoe verkopen we zoveel mogelijk machines?” Maar: hoe zetten we ASML’s onmisbaarheid om in Europese handelingsmacht?

Dan wordt ASML-capaciteit gekoppeld aan wederkerigheid: versterking van Europese toeleveranciers, talentontwikkeling, advanced packaging, AI-enabled manufacturing, energie-infrastructuur, kennisbescherming en investeringen in Europese chip- en AI-capaciteit.

Dit past bij de latere aanvulling op het scenario-denken: Brainport moet niet alleen naar lithografie kijken, maar naar de hele stack van chips, AI, compute, toegang, vertrouwen en controle. In die update werd ASML expliciet geplaatst op het kruispunt van chips, AI, veiligheid, geopolitiek en regionale stabiliteit.

ASML heeft een zeldzame machtspositie. Maar die macht bestaat alleen als Nederland en Europa haar strategisch organiseren. Anders verdampt ze in losse commerciële transacties.

Scenario 2: Adaptief, sterk maar onder spanning

Dit lijkt op dit moment het meest waarschijnlijke pad. ASML groeit hard, de vraag is enorm, maar de keten piept. Zeiss kan zijn optiekproductie niet zomaar verdubbelen, toeleveranciers zitten vol, talent is schaars en Brainport moet tegelijk bouwen, wonen, opleiden, beveiligen en versnellen.

In dit scenario blijft Brainport economisch sterk, maar wordt het steeds meer een regio die meebeweegt met externe vraaggolven. De rijkste, snelste en strategisch meest agressieve klanten krijgen relatief veel invloed op prioriteiten, levermomenten, engineering-aandacht en roadmaps.

Hier komt Musk’s Terafab binnen als zwaartekrachtveld. In de Terafab-analyse werd al gesteld dat de vraag niet is of Musk ASML kan kopen, maar of hij via Terafab een deel van de schaarste rond Brainport naar zijn eigen AI-soevereiniteit kan buigen. Terafab is daarbij geen los chipproject, maar een poging om Tesla, SpaceX, xAI, Optimus, Starlink, datacenters, robotica en chips tot één private AI-industriële stack te verbinden.

Betekenis: adaptief is financieel aantrekkelijk, maar strategisch verraderlijk. De omzet stijgt, de regio blijft belangrijk, maar de regie verschuift subtiel naar kapitaalkrachtige externe spelers.

Scenario 3: Reactief, Brainport als speelbal

Het reactieve scenario wordt door dit bericht gevaarlijker. Want als een handvol EUV-machines het verschil maakt tussen volle AI-versnelling of remmen bij Big Tech, dan wordt ASML-capaciteit een object van politieke, commerciële en strategische druk.

Dan gaat het niet meer alleen over klanten bedienen, maar over vragen als:

- Wie krijgt de volgende machines?

- Wie krijgt voorrang bij service, upgrades en engineering?

- Welke landen krijgen toegang?

- Welke private imperia bouwen hiermee hun eigen AI-soevereiniteit?

- Wat blijft er over voor Europese autonomie?

In de Terafab-bijdrage werd dit precies zo geformuleerd: de oude vraag was wie de machines kan kopen; de nieuwe AI-soevereiniteitsvraag is welk strategisch systeem die machines uiteindelijk versterken.

Betekenis: in het reactieve scenario wordt Brainport niet kleiner, maar paradoxaal genoeg juist belangrijker én afhankelijker. Het risico is niet dat ASML irrelevant wordt. Het risico is dat ASML zó relevant wordt dat anderen de agenda bepalen.

De rol van Musk’s Terafab

Terafab maakt het FD-artikel concreet. Als één EUV-machine miljoenen AI-chips per jaar mogelijk maakt, dan is Terafab niet zomaar 'een nieuwe klant', het is een potentiële capaciteitsmagneet.

Musk hoeft ASML niet te kopen om invloed te krijgen. In een supply-limited wereld komt invloed ook uit:

- vraagvolume,

- urgentie,

- kapitaal,

- talentmagneetwerking,

- roadmapdruk,

- politieke toegang,

- en het vermogen om een verhaal te bouwen waar engineers naartoe willen.

Dat was ook de kern van de eerdere Terafab-analyse: de echte schaarste is niet vraag, maar capaciteit, waaronder machines, leveranciers, engineers, cleanroomexpertise, precisieproductie, energie, logistiek, onderhoud en tijd.

Mijn duiding

Dit bericht duwt de analyse richting een harde conclusie:

Brainport is niet langer alleen een hightechregio. Brainport is een verdeelpunt van mondiale AI-snelheid.

Daarmee wordt ASML’s capaciteit zelf een strategisch instrument. Niet alleen voor aandeelhouderswaarde, maar voor Europese autonomie, industriële macht, arbeidsmarkt, talentbeleid, defensie, AI-infrastructuur en geopolitieke onderhandelingsruimte.

De drie scenario’s worden dus:

Proactief: Nederland en Europa gebruiken ASML-schaarste als hefboom voor strategische wederkerigheid. Brainport wordt spil.

Adaptief: ASML groeit, Brainport verdient goed, maar externe spelers trekken steeds meer aan capaciteit, talent en prioriteiten. Brainport blijft sterk, maar minder sturend.

Reactief: Big Tech, VS/China-druk en private AI-imperia zoals Terafab bepalen de feitelijke agenda. Brainport blijft essentieel, maar wordt machinekamer van andermans soevereiniteit.

De vraag is niet meer of ASML kan opschalen. De vraag is wie de wereld mag opschalen met ASML.

Versie 1.19 Regering Trump blokkeert gebruik krachtige AI-modellen Anthropic voor niet-Amerikanen' (scenario update!)

Gebaseerd op het FD-artikel waarin staat dat Anthropic de toegang tot Fable 5 en Mythos 5 blokkeerde na Amerikaanse exportbeperkingen, waarbij Mythos wordt beschreven als een model dat wereldwijd softwarekwetsbaarheden kan opsporen.

AI-toegangssoevereiniteit: de ontbrekende variabele in het ASML-scenario

Het FD bericht dat Anthropic zijn nieuwste AI-modellen Fable 5 en Mythos 5 uit de lucht heeft gehaald na een exportbeperking van de Amerikaanse overheid. Vooral Mythos is interessant én ongemakkelijk: een model dat zwakke plekken in software wereldwijd kan opsporen.

Daarmee verschuift het speelveld.

Tot nu toe ging de geopolitieke discussie vooral over chips, machines, datacenters en exportvergunningen. Over Nvidia. Over ASML. Over EUV. Over de vraag wie toegang krijgt tot de fysieke infrastructuur van de AI-economie.

Maar dit FD-artikel laat zien dat er een nieuwe laag bijkomt: toegang tot AI-capaciteit zelf.

Niet alleen de chip wordt strategisch.

Niet alleen de machine wordt strategisch.

Ook het model, de API, de agent en de digitale denkcapaciteit worden strategisch.

Mogelijk blijft het niet bij een blokkade van Mythos alleen en mogelijk komt er zelfs een reactie uit China.

Dat vraagt om een aanvulling op de drie scenario’s die ik eerder in mijn ManagementPro-bijdrage over ASML, Brainport en de BV Nederland heb uitgewerkt: proactief, adaptief en reactief.

De nieuwe variabele is: AI-toegangssoevereiniteit.

Daarmee bedoel ik de mate waarin Europa, Nederland en Brainport betrouwbaar toegang hebben tot de AI-capaciteit die nodig is om de semiconketen te ontwerpen, beveiligen, optimaliseren en versnellen.

In het proactieve scenario bouwt Brainport met Europese partners aan een trusted AI-semicon stack. ASML blijft niet alleen technologisch kernanker, maar wordt onderdeel van een bredere Europese strategie voor veilige AI, cybersecurity, chipontwerp, systems engineering en industriële autonomie.

In het adaptieve scenario blijft Brainport sterk, maar vooral afhankelijk van Amerikaanse AI-modellen, clouds en toegangssystemen. De regio kan schakelen, maar betaalt een permanente compliance tax: exportregels, nationaliteitsvragen, cybervereisten, dataresidentie en geopolitieke onzekerheid.

In het reactieve scenario wordt Brainport kwetsbaar. Niet omdat de technologie zwakker wordt, maar omdat cruciale AI-capaciteit door anderen kan worden afgesloten. Dan blijft ASML misschien een wereldspeler, maar opereert Brainport steeds meer in een wereld waarin toegang tot intelligentie politiek wordt verdeeld.

De wijziging in het scenariomodel is dus fundamenteel.

Eerst was de centrale vraag:

Wie mag de machines kopen waarmee chips worden gemaakt?

Nu komt daar een tweede vraag bij:

Wie mag de AI gebruiken waarmee machines, software, kwetsbaarheden en ketens sneller worden ontworpen?

Voor Europa is dat geen abstract beleidsvraagstuk. Het raakt innovatiekracht, defensie, cyberveiligheid, industriële concurrentiekracht en de toekomst van regio’s zoals Brainport.

AI-toegangssoevereiniteit wordt daarmee een nieuwe vorm van strategische autonomie.

Niet als Europese hobby.

Niet als digitale folklore.

Maar als harde randvoorwaarde om niet afhankelijk te worden van andermans schakelaars.

De Anthropic-casus maakt duidelijk dat Brainport niet alleen moet nadenken over export van machines, maar over import van intelligentie. Als toegang tot frontier-AI politiek wordt, dan wordt ASML nog strategischer, maar Brainport ook kwetsbaarder. Proactief handelen betekent daarom niet alleen bouwen, opleiden en spreiden, maar ook: Europese AI-capaciteit verankeren in het hart van de semiconketen. Anders blijft Brainport technologisch briljant, maar geopolitiek afhankelijk van andermans schakelaars.

Versie 1.18 Top China Xi - VS Trump', een eerste analyse.

“Eerste analyse uit de China-VS top: AI is niet langer een technologisch dossier. Het begint steeds meer op mondiale infrastructuurpolitiek te lijken.”

De ontmoeting tussen Trump en Xi laat zien dat de strijd om AI inmiddels verschuift van software naar strategische controle over chips, kennis, energie en productiecapaciteit. En precies daar komt ASML centraal in beeld.

De scenario’s die eerder werden geschetst in ‘Speelbal of Spil: wat ASML’s volgende zet betekent voor Brainport en de BV Nederland’ beginnen hierdoor opvallend actueel te worden.

Vijf bewegingen tekenen zich nu af.

1️⃣ Brainport verschuift van innovatiecluster naar strategisch veiligheidsgebied.

ASML wordt steeds minder gezien als “gewoon bedrijf” en steeds meer als kritieke infrastructuur binnen de mondiale AI-race. Daarmee groeit ook de geopolitieke druk vanuit zowel de VS als China. Het scenario van Brainport als internationale spil lijkt realistischer te worden.

2️⃣ Economische groei en AI-investeringen kunnen explosief toenemen.

De wereldwijde vraag naar AI-capaciteit jaagt de vraag naar chips en lithografie verder omhoog. Dat kan Brainport economisch enorm versterken. Maar juist dat succes vergroot ook de afhankelijkheid van één strategische keten. Het ‘spil-scenario’ brengt dus tegelijkertijd nieuwe kwetsbaarheid met zich mee.

3️⃣ Nederland dreigt speelbal te worden tussen Washington en Beijing.

Amerikaanse exportregels raken inmiddels niet alleen machines, maar ook onderhoud, software en kennisdeling. Daarmee ontstaat de vraag hoeveel strategische autonomie Nederland feitelijk nog heeft rondom ASML. Hier raakt het artikel direct aan het ‘speelbal-scenario’.

4️⃣ China versnelt de bouw van parallelle ecosystemen.

Hoe harder de technologische blokkade, hoe groter de stimulans voor China om eigen AI- en chipketens te ontwikkelen. Dat maakt de huidige positie van ASML extreem sterk, maar mogelijk ook tijdelijk kwetsbaar. Dominantie roept immers altijd alternatieven op.

5️⃣ De arbeidsmarkt in Brainport krijgt Barbell-achtige kenmerken.

Aan de bovenkant groeit de vraag naar extreem gespecialiseerd AI-, chip- en securitytalent. Aan de onderkant groeit ondersteunend werk rondom het ecosysteem. Maar het middensegment kan onder druk komen door AI-automatisering en geopolitieke herschikking. Brainport kan daardoor tegelijkertijd rijker én sociaal kwetsbaarder worden.

Misschien is dát wel de belangrijkste conclusie van deze eerste analyse:

De AI-race gaat niet alleen over technologie. Ze herschrijft langzaam de economische, geopolitieke en sociale positie van complete regio’s. En Eindhoven bevindt zich plotseling niet meer aan de rand van dat speelveld. Maar midden op het bord. ♟️⚙️

Versie 1.17 Amerikanen azen op Nederlands chipmachinebedrijf Besi.

De kern

Reuters meldde op 12 maart 2026 dat Besi overname-interesse ontvangt door de sterk stijgende vraag naar hybrid bonding voor AI- en high-performance chips. Tegelijk liet ASML eind januari recordboekingen zien, verhoogde het zijn omzetoutlook voor 2026, maar kondigde het ook 1.700 banenreducties aan. Dat is precies de paradox van deze fase: groei aan de top, maar niet zonder reorganisatie in het systeem. (Reuters)

Waarom dit voor Brainport zo belangrijk is

Brainport is sterk geworden als fijnmechanisch ecosysteem rond OEM’s, systeemarchitectuur en gespecialiseerde toeleveranciers. Als ASML de onbetwiste spil blijft in lithografie en Besi strategisch wordt in packaging, dan schuift de regio op van “belangrijke industriële cluster” naar iets zwaarders: een regio waar meerdere kritische schakels van de mondiale AI-hardwareketen samenkomen. Dat vergroot de economische waarde van Brainport, maar ook de geopolitieke gevoeligheid ervan. De Nederlandse overheid trok al eerder €2,5 miljard-plus uit voor infrastructuur in de regio om ASML-expansie te ondersteunen, terwijl exportcontroles op chipapparatuur richting China zijn uitgebreid. Dutch chipbedrijven zoeken intussen ook nadrukkelijk geografische spreiding, bijvoorbeeld richting India.

Scenario 1: Proactief Brainport

In dit scenario gebruikt Nederland deze spanning als hefboom. Besi blijft zelfstandig of wordt ingebed in een Europese strategische constructie, ASML groeit door, en Brainport bouwt de keten bewust uit van lithografie naar packaging, materials, mechatronica en AI-enabled manufacturing. Europa probeert tegelijk via initiatieven zoals imec’s nieuwe pilot line zijn eigen technologische positie te versterken.

De uitkomst is dan krachtig:

Brainport wordt niet alleen de regio van “de machine”, maar ook van de samenhang tussen machine, bonding, modules en productie-intelligentie. Tier 2 en Tier 3 profiteren mee, mits ze versneld investeren in automatisering, data-integratie, kwaliteitscontrole en AI-ondersteunde engineering. De arbeidsmarkt trekt dan schever open: meer vraag naar schaarse high-skill profielen, minder ruimte voor routinematig coördinerend werk. Dat patroon past ook bij wat elders in Europa zichtbaar wordt: chipbedrijven proberen productiviteit op te voeren met robotisering en omscholing, niet alleen met extra mensen.

Betekenis voor arbeid 2026-2028:

niet simpelweg “meer banen”, maar meer barbell. Aan de bovenkant groeit de vraag naar systeemarchitecten, AI/productie-engineers, reliability-specialisten, data- en procesmensen. Aan de onderkant blijven operationele en uitvoerende rollen nodig, maar het midden komt onder druk: planners, coördinatoren en ondersteunende lagen die vooral informatie doorschuiven. Dit is de versie waarin Brainport sterker wordt, maar ook selectiever.

Scenario 2: Adaptief Brainport

Hier wordt Besi mogelijk wel overgenomen of sterker in een Amerikaans ecosysteem getrokken, maar de R&D, het talent en een deel van de supply chain blijven in Nederland. Dan groeit Brainport nog steeds, alleen met minder strategische autonomie. Reuters meldde dat een overname van Besi politiek gevoelig ligt, juist omdat advanced packaging nu een cruciale schakel is geworden en omdat Besi ook activiteiten in China heeft.

Dit scenario lijkt op een regio die economisch wint, maar bestuurlijk meer meebeweegt dan meespeelt. Orders kunnen stijgen, investeringen ook, maar de richting van de keten wordt vaker bepaald in Californië, niet in Veldhoven of Duiven. Voor Tier 2 en Tier 3 is dit tegelijk aantrekkelijk en riskant: ze liften mee op grotere volumes, maar worden ook makkelijker inwisselbaar als hoofdaannemers hun supply chain internationaler organiseren. Dat risico wordt groter naarmate de wereldwijde markt voor chipapparatuur door AI blijft groeien. SEMI verwacht voor 2026 een marktgroei van 9% naar $126 miljard en voor 2027 nog eens 7,3% erbij.

Betekenis voor arbeid 2026-2028:

er blijft werk, maar de druk op productiviteit stijgt. Bedrijven zullen eerder kiezen voor hybride reorganisaties: niet massaal saneren, maar functies herschikken, managementlagen versmallen, engineering met AI versnellen en repetitive productietaken automatiseren. ASML’s combinatie van sterke groei en tegelijk 1.700 banenreducties is hiervoor bijna een sjabloon.

Scenario 3: Reactief Brainport

Dit is het scenario waarin de regio te laat reageert. Besi verschuift in invloedssfeer, ASML blijft wel sterk maar zuigt steeds meer talent en capaciteit naar zich toe, en de kleinere toeleveranciers komen klem tussen hogere loonkosten, strengere kwaliteitseisen, geopolitieke onzekerheid en de noodzaak om in AI te investeren. Intussen nemen verstoringen in de keten toe. Reuters meldde vorige week dat een escalerend conflict rond Nexperia en Chinese activiteiten opnieuw tot waarschuwingen over wereldwijde chiptekorten leidde. Ook werden deze maand risico’s genoemd rond verstoring van kritische halfgeleidermaterialen door de oorlog in het Midden-Oosten.

Dan krijg je voor Brainport een gevaarlijk patroon: de topbedrijven blijven draaien, maar de regionale basis verzwakt. Kleine en middelgrote spelers investeren dan niet offensief in AI omdat de marges al onder druk staan, terwijl juist daardoor hun concurrentievermogen verder afkalft. Ze worden dan geen partner in de volgende groeigolf, maar een kostenpost in de oude. Dat is de echte perfect-stormvariant: geen klap in één keer, maar een reeks kleinere schokken die samen de regio asymmetrisch raken.

Betekenis voor arbeid 2026-2028:

meer frictiewerkloosheid in het midden, meer outsourcing van niet-kernactiviteiten, meer kwetsbaarheid bij gespecialiseerde leveranciers, en een scherper onderscheid tussen bedrijven die AI in hun operatie verweven en bedrijven die AI alleen als losse tool gebruiken. Voor medewerkers voelt dat als een vreemde spagaat: aan de buitenkant een booming chipregio, aan de binnenkant reorganisatie, versnelling en nerveuze functiewijzigingen.

Het volgende is het meest waarschijnlijke patroon:

2026: adaptief met proactieve bovenlaag.

ASML en Besi trekken investeerders, orders en aandacht. De top van de regio profiteert. Maar onder de motorkap begint de herschikking van arbeid al.

2027: het kanteljaar.

Dan wordt zichtbaar welke Tier 2 en Tier 3 bedrijven AI, automatisering en data-integratie echt hebben ingebouwd. De rest krijgt last van margedruk en afhankelijkheid van een paar grote klanten. De wereldmarkt groeit dan nog steeds door.

2028: scheiding der geesten.

Een deel van Brainport is dan uitgegroeid tot AI-hardware ruggengraat van Europa. Een ander deel is opgeslokt, geconsolideerd of organisatorisch uitgehold. De regio als geheel blijft sterk, maar intern ongelijker.

De zin die het samenvat

De echte Brainport Perfect Storm is niet dat ASML of Besi verzwakken, maar dat hun succes sneller stijgt dan het regionale midden kan meebewegen.

Dat is ook meteen de beleidsvraag voor Nederland: niet alleen hoe we kampioenen beschermen, maar hoe we voorkomen dat de rest van het ecosysteem een decorstuk wordt rond een paar schitterende torens.

Versie 1.16 ASML-campus als signaal van schaal

Update Brainport-scenario’s: schaal wordt bepalend

Het recente bericht in het Het Financieele Dagblad dat ASML groen licht heeft gekregen voor een nieuwe campus in Eindhoven voor circa 20.000 medewerkers kan worden gelezen als een belangrijk signaal voor de verdere ontwikkeling van Brainport. De uitbreiding kan bovendien tienduizenden extra banen in de toeleveringsketen genereren.

In het licht van de eerder geschetste Brainport-scenario’s bevestigt dit dat de regio steeds sterker evolueert naar een strategisch technologiecluster rond halfgeleiders en AI-infrastructuur. Tegelijkertijd onderstreept de omvang van de investering dat schaal de nieuwe uitdaging wordt: niet alleen voor talent en infrastructuur, maar ook voor Tier-2 en Tier-3 toeleveranciers die moeten investeren in automatisering, digitalisering en organisatiekracht. Daarmee wordt de vraag steeds relevanter of het Brainport-ecosysteem deze groei daadwerkelijk kan absorberen.

Versie 1.15 Blokkade Straat van Hormuz.

Hormuz is geen geopolitiek nieuws, het is een supply-chain stress test die via energie, verzekerbaarheid en doorlooptijd direct op Brainport drukt.

Belangrijk om te benadrukken: dit is het scenario als het op zeer korte termijn niet tot een diplomatieke of militaire de-escalatie komt. Wanneer de situatie rond de Straat van Hormuz langer ontregeld blijft, worden tijdelijke prijspieken en logistieke verstoringen structurele kostenfactoren.

De dreiging en het terugtrekken van war-risk verzekeringen raken dan niet alleen oliemarkten in de Golf. Ze raken de kostprijs van energie in Europa, het vertrouwen in logistieke routes en de voorspelbaarheid van levertijden. Olie- en gasprijzen reageren onmiddellijk op escalatie. Rederijen mijden risico, verzekeraars verhogen premies of trekken dekking in. Dat werkt als een drukgolf door naar industrieën die leunen op precisie, timing en mondiale ketens.

Voor Brainport betekent dit drie dingen tegelijk.

📍Ten eerste: hogere energie- en transportkosten drukken direct op marges, zeker bij MKB-toeleveranciers met dunne buffers.

📍Ten tweede: levertijden worden niet alleen langer, maar grilliger. Dat is voor high-tech ketens vaak schadelijker dan pure vertraging. Planning verandert van schema naar schaakspel.

📍Ten derde: investeringscycli kunnen kantelen. Escalatie kan wereldwijde groei afremmen, maar ook strategische investeringen in autonomie en veiligheid versnellen. Dat maakt de vraagkant minder voorspelbaar.

De reflex is vaak reactief: brandjes blussen, spoedzendingen, kosten doorschuiven. Maar dit is juist een moment om scherper te kijken naar structurele veerkracht.

Welke componenten zijn single source?

Hoeveel dagen “time to survive” hebben we per kritisch onderdeel? Wie draagt war-risk surcharges? Hoe snel kunnen we alternatieve kwalificaties doorlopen?