Een organisatie veranderen leidt tot andere resultaten en die haal je uit de resultatenrekening. Je moet dit hulpmiddel wel kunnen lezen bij de analyse van een onderneming. Heb je in het vorige artikel “Als je de resultatenrekening niet begrijpt, begrijp je het businessmodel ook niet”, verschenen op ManagementSite.nl, geleerd de opbouw van een resultatenrekening te begrijpen, nu leer je de belangrijke aspecten en veranderingen daarin te onderscheiden. Recht toe recht aan, rekenkundig en voor iedereen te begrijpen. En passant leer je de resultatenrekening eenvoudig te benaderen; belangrijk want de werkelijkheid is al ingewikkeld genoeg. Ten slotte moet je ook de voorgestelde veranderingen kunnen begrijpen in het licht van winst en geld. Volg de stappen in dit artikel.

De resultatenrekening als voorstelling van de werkelijkheid

Het hiervoor aangehaalde artikel gaat in op hoe je een resultatenrekening leest. Vaak wordt een vergissing gemaakt door vooral naar die cijfers te kijken en dan geen idee te krijgen wat ze betekenen. Doe het andersom. Vraag je eerst af wat de primaire processen van de onderneming zijn aan de hand van een procesbeschrijving of een standaard voor businessmodellen, zoals het Canvasmodel van Osterwalder. Het gaat niet om de cijfers, maar om de producten en diensten die worden gemaakt en welke resultaten er mee worden bereikt. Vraag je af hoe je dat businessmodel nu herkent in de resultatenrekening. Ik heb deze benadering in het genoemde artikel met voorbeelden beschreven.

Het is je misschien opgevallen dat ik meer over de resultatenrekening spreek dan over een winst en verliesrekening. Het zijn synoniemen, maar met de term resultatenrekening wordt de aandacht gevestigd op de tussenresultaten, vooral omzet, brutowinst, bedrijfsresultaat en winst.

Succes en mislukking in de resultatenrekening

De omzet is het resultaat van je succes in de markt: de verkopen. De brutowinst is het verschil tussen wat je hebt verkocht en wat je er zelf voor hebt moeten inkopen, als je het hebt over producten. Als je het hebt over geleverde diensten is de brutowinst het verschil tussen wat je hebt geleverd en de kosten van het personeel die die diensten hebben geleverd en eventuele producten die je ervoor nodig hebt. Bij een consultancy bureau zijn dat bijvoorbeeld de kosten van adviseurs, die van het vervoer om bij de klant te komen en computers en software. Daarna komt de post bedrijfsresultaat en dat is het verschil tussen de brutowinst en de kosten van ondersteunende processen. Bij een adviesbureau zijn dat bijvoorbeeld de kosten van het pand, die van de directie, het secretariaat. Tenslotte is er de winst, die het verschil is van bedrijfsresultaat en kosten voor financiële zaken als rente en ook winstbelastingen.

De resultatenrekening van een adviesbureau is bij voorkeur naar de genoemde vier resultaten ingericht. Ze krijgen betekenis door de combinatie met het primaire proces. Zo is de omzet het resultaat van de uren die in rekening gebracht zijn bij klanten (of fixed price projecten), de brutowinst is het resultaat van wat in rekening is gebracht en de uren die geboekt zijn op het project tegen de kostprijs: Wat levert het adviesproces op? Het bedrijfsresultaat laat vervolgens zien wat er overblijft wanneer ook de kosten van de ondersteuning van de dienstverlening in mindering zijn gebracht: Wat levert het adviseermodel op? En tenslotte het vierde niveau, de winst die laat zien wat het bedrijfsmodel opbrengt: het resultaat inclusief financieringskosten en belastingen. Op deze wijze ontstaat er inzicht in de prestaties op verschillende niveaus.

Focus op dat wat er toe doet

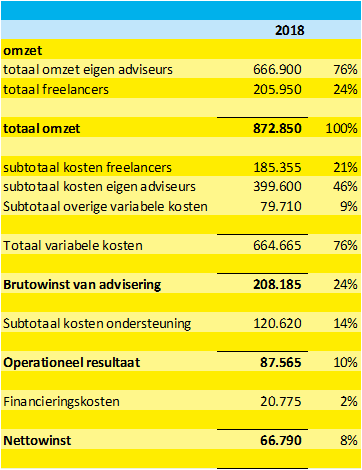

Nu we een idee hebben van de betekenis van de resultaten, richten we ons op de resultatenrekening, die er bijvoorbeeld als volgt uit kan zien.

Voorbeeld ontleend aan boek 'Cijfers bijten niet'.

Cijfers bijten niet

Alle cijfers zijn ook relatief Je ziet in deze resultatenrekening de vier genoemde niveaus, maar dan in cijfers uitgedrukt. En op zich zegt dat niet zo veel. Het begint nog meer betekenis te krijgen als je die cijfers met elkaar in verband brengt. Dat doe je door de resultaten uit te drukken als een percentage van de omzet. In dit geval zie je dat je van de omzet dus maar 24% overhoudt als deze door de adviseurs in uren is geleverd. Als je de kosten van de ondersteuning in mindering brengt blijkt dat 10% resteert als bedrijfsresultaat en de winst is nog 8% van de omzet. Het wordt dan duidelijk dat dit adviesbureau voornamelijk draait op het werken van de adviseurs. Dit bijvoorbeeld in tegenstelling tot een adviesbureau dat werkt op basis van verkochte software of ingewikkelde natuurkundige onderzoeken.

Dat betekent dus ook dat je je analyse moet richten op het werk van de adviseurs, omdat je met dat aspect direct 76% van de kosten van deze onderneming kan verklaren. Het heeft in eerste instantie weinig zin je druk te maken over de ondersteuning of de financieringskosten. Nu is 76% een groot gedeelte en het is aan te bevelen nader in te zoomen, weer op de grootte van de kostenpost, in dit geval die van de adviseurs in vaste dienst (46%) en de freelancers (21%).

Waar zitten de veranderingen?

Een tweede maatstaf voor de analyse is niet de grootte van het bedrag in de resultatenrekening, maar de grootte van de verandering. Die stelling breng ons eerst op hoe je een verandering dan kan constateren. Je hebt daar vergelijkingsmateriaal voor nodig. Een resultatenrekening kun je op drie manieren vergelijken.

Vergelijken met een doel

In dit opzicht zijn er twee manieren om te vergelijken: een vergelijking tussen de begroting en de actuele resultaten en een vergelijking tussen de actuele resultaten en het verleden.

De eerste manier geeft je inzicht in de uitvoering van je plannen en de geplande inzet van je middelen. Zo’n vergelijking leert je veel over je strategievormingsproces. Immers als je je doelen stelt en bedenkt hoe je die gaat verwezenlijken, maak je een afweging van de kosten die je ervoor maakt. Het beeld van de begroting is daar een weergave van. Vergelijk je nu die begroting met de werkelijke resultaten dan zie je hoe je beleid tot resultaten heeft geleid. Zeker bij grote verschillen geeft dat dan aanleiding om je veronderstellingen, inzicht in de markt en organisatie nader onder de loep te nemen.

De tweede vergelijking is die met het verleden, waarmee je een idee krijgt van de effecten van je beleid, waarmee je reageert op de ontwikkelingen in de omgeving van je organisatie. Met deze tweede vergelijking benader je het beste wat er werkelijk gebeurt. Bovendien zie je waar de grote veranderingen zich afspelen en kun je je daar goed op concentreren. Om dit te illustreren is de resultatenrekening van het adviesbureau hieronder uitgewerkt.

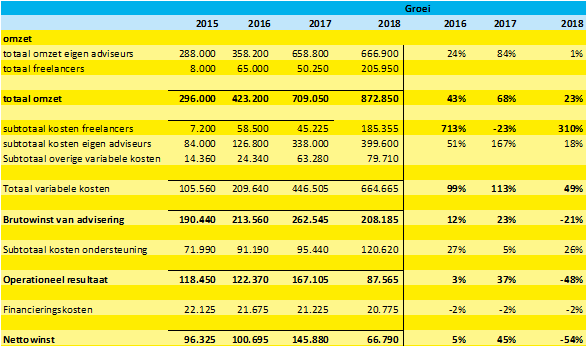

Deze vergelijking is hier nu over vier jaar en daarmee krijg je veel cijfers. Richt je dan op de groei cijfers in het rechter gedeelte van de tabel. Je haalt dan de grote wijzigingen eruit: Het gaat dan om de freelancers met een stijging in de kosten van meer dan 300% in 2018 en een stijging van de kosten van adviseurs in dienst van meer dan 150%. Saillant is overigens ook de kleine stijging van de omzet in 2018 ten opzichte van de stijging van de jaren ervoor. Op grond van dit beeld is nader onderzoek nodig, maar in eerste instantie naar de inzet van adviseurs en freelancers.

Betrekken we het resultaat uit de eerste analyse er bij, namelijk het belang van de brutowinst en kijken we naar de ontwikkeling daarin dan zien we dat er sprake is van een daling. Het beleid dat gevoerd wordt leidt kennelijk tot een verslechterend resultaat. Alle reden om tot nader onderzoek over te gaan. Het gaat dus niet alleen om grote veranderingen, maar ook om negatieve veranderingen.

Jumping to conclusions

Ik maak regelmatig mee dat op grond van deze cijfers er voorbarige conclusies worden getrokken. “We hebben een slechte brutomarge en dat komt door de freelancers; daar hebben we te veel van ingezet. We gaan nu zien hoe we ze kunnen vervangen door eigen adviseurs.” Dat kan een prima conclusie zijn, maar niet zonder dat je weet wat de oorzaak is van de verslechtering. Wellicht vragen de klanten andere expertise dan je in huis hebt en moet je wel freelancers inhuren. Als je begrijpt dat die dienstverlening nog jaren gevraagd zal worden kun je misschien mensen aannemen.

Voorbeeld van blijven kijken: de slachterij

In mijn boek 'Cijfers bijten niet' geef ik in het hoofdstuk over groei het voorbeeld van een slachterij, die de afgelopen vier jaren jaarlijks zijn omzet verdubbelt. Het primaire proces van een slachterij is inkoop van vee, slacht, portionering en de verkoop van geportioneerd vlees. De slacht en de portionering worden uitgevoerd door de slagerij. De cijfers laten echter niet alleen een verdubbeling zien van de omzet, maar ook de sterke terugloop van de brutomarge. De aanvankelijke conclusie was dat de inkoop tegen te hoge prijzen plaats vond.

Nader onderzoek van de cijfers leerde echter dat er verschillende oorzaken waren als gevolg van vier jaren met een verdubbeling van de verkopen en dus ook productie. Eén daarvan was dat in korte tijd veel vaste medewerkers zijn aangetrokken en uitzendkrachten ingezet. Dit zijn nog geen vaklui, die niet goed kunnen uitbenen en portioneren, waardoor er snijverlies ontstaan is. Dat snijverlies zit als extra kilo’s vlees verstopt in de inkoopkosten en verklaart deels een verslechterde marge. Een andere reden is dat de verkoopprijzen gedaald zijn om met korting maar meer omzet binnen te slepen. Al met al drie oorzaken, waarvan er twee gemist waren door een snelle conclusie.

De cijfermatige analyse is zowel hulpmiddel bij het observeren als een mogelijkheid om snel naar relevante bewegingen te kijken. Als je voldoende afwijking hebt gevonden kun je je observatie daar op richten, maar blijf je kijken naar wat er achter de cijfers zit. Het gaat namelijk niet om die cijfers, maar om de werkelijkheid die zich uitdrukt in de cijfers. Alleen die is te beïnvloeden.

En als er niets verandert? De handel in reinigingsmiddelen

Het komt maar weinig voor dat er niets verandert in de cijfers. Jaren geleden werd er onderscheid gemaakt tussen statische en dynamische organisaties in statische of dynamische omgevingen, maar tegenwoordig is alles dynamisch. Kom je nu zo’n resultatenrekening tegen dan is dat eerder reden om dieper te kijken dan te bedenken dat er niets aan de hand is.

Een mooi voorbeeld vind ik de onderneming die handelt in professionele reinigingsmiddelen, waar ik als adviseur de resultatenrekening analyseerde. De omzet was de afgelopen jaren stabiel gebleven. Nader onderzoek bracht aan het licht dat de prijzen niet waren gestegen, noch de verkochte aantallen liters. Een stap verder in het onderzoek liet echter zien dat elk jaar 20% van de klanten vertrok en een zelfde aantal als nieuwe klanten werd verwelkomd. Er was een issue met klantrelaties en daarmee een mogelijkheid om te verbeteren. Op grond van de resultatenrekening was dit niet goed te zien, maar deze bracht mij wel op de relevante plaats van handeling.

De resultatenrekening laat niet veel zien van aantallen producten en klanten; soms in de toelichting. An sich is de resultatenrekening en ook de rest van de jaarrekening een beperkt rapportagemiddel. Het wijst je op waar je moet zoeken en wat, maar geeft niet aan wat je zult vinden. Evenwel door de logica in de boekhouding en de structuur van processen vind je plaats des onheils wel sneller en met minder inspanning dan dat je deze informatiebron niet gebruikt.

Bovendien zijn managers, commercieel of niet commercieel, geïnteresseerd in geld en winst. Geld is voor hun van belang omdat ze daarmee uitgaven kunnen doen. Winst is belangrijk omdat dat uit productie ter vrije beschikking komt: je kunt er zelf mee investeren en dat is een belangrijk deel van het ondernemen. Maatregelen om te verbeteren moeten dus leiden tot een verbetering van die twee aspecten. Anders is een voorstel niet interessant. Vandaar de populariteit van de business case. Aan de verbeteraar is het dan de taak mede in dat licht te analyseren en zijn of haar voorstellen door te rekenen naar wat ze opleveren.

Gerelateerde artikelen

Als je de resultatenrekening niet begrijpt, begrijp je het businessmodel ook niet

Ronald van Tol

Customer profitability vereist slimme finance manager

Koen Perik

Sturen op targets: valkuilen en nadelen

Daan Tel

Deel uw ervaringen op ManagementSite

Wij zijn altijd op zoek naar ervaringen uit de praktijk, wat werkt wel, wat niet.

SCHRIJF MEE >>

Als u 3 of meer artikelen per jaar schrijft, ontvangt u een gratis pro-abonnement twv €200,--