De vraag of we in een wereld van kunstmatige intelligentie nog een menselijke auditor nodig hebben, lijkt op het eerste gezicht vooral technologisch van aard. Als AI in staat is om grote hoeveelheden data te analyseren, afwijkingen te detecteren en patronen te herkennen die voor mensen onzichtbaar blijven, wat resteert dan nog voor de auditor? Het antwoord ligt niet in wat AI kan overnemen, maar juist in wat AI structureel níet kan vervangen.

(Dit is de opening van mijn bijdrage aan de recent verschenen ESAA Erasmus School of Accounting & Assurance bundel Transitie, Transformatie en Toegevoegde Waarde.*)

In zijn artikel over oordeelsvorming laat Edwin Hummel overtuigend zien dat het auditvak zich beweegt in een spanningsveld tussen deliberatieve analyse, intuïtie en de opkomst van AI als een soort ‘derde systeem’ . Hij beschrijft hoe deze vormen van oordeelsvorming elkaar kunnen aanvullen en hoe vakmanschap ontstaat in het bewust schakelen tussen deze systemen. Daarmee legt hij een belangrijke basis: de auditor als hybride denker.

Maar de vraag die daarachter ligt is fundamenteler. Niet alleen: hoe komt een oordeel tot stand? Maar vooral: waar zit in de toekomst nog de unieke waarde van dat oordeel?

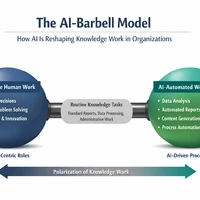

In mijn eigen werk, onder andere uitgewerkt in het Prism-artikel “AI-Barbell: De arbeidsmarkt tussen versnelling en menselijke waarde”, beschrijf ik hoe AI niet alleen taken verandert, maar hele beroepsprofielen uit elkaar trekt. Dit model – de AI-Barbell – laat zien dat waarde zich niet in het midden concentreert, maar juist aan de uiteinden.

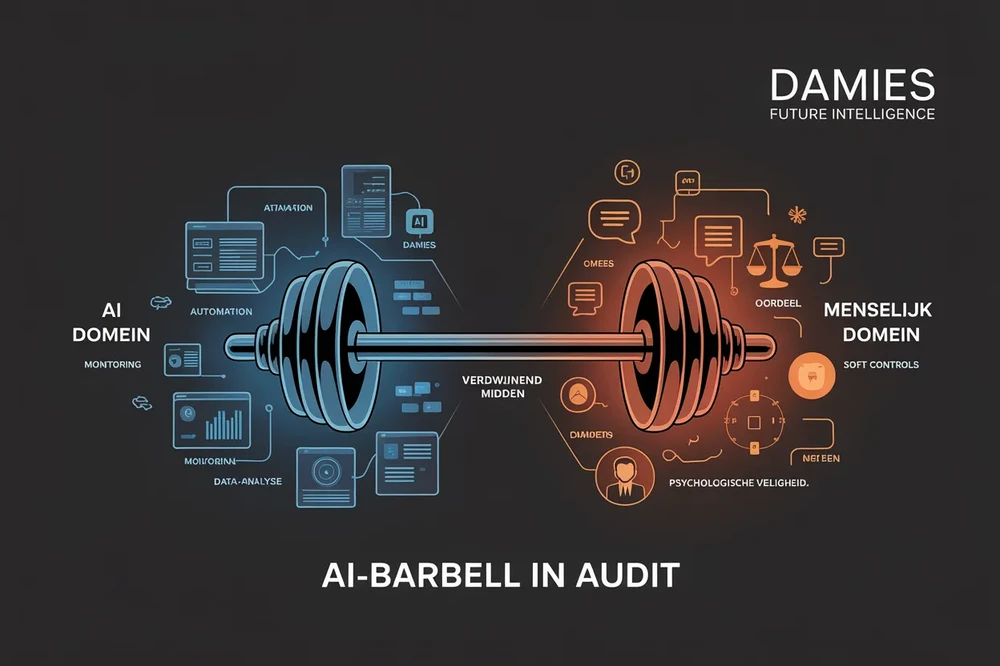

De AI-Barbell toegepast op audit

De AI-Barbell bestaat uit twee uitersten die gelijktijdig sterker worden, terwijl het midden onder druk komt te staan.

Aan de linkerzijde bevindt zich het domein van AI. Hier gaat het om alles wat schaalbaar, herhaalbaar en data-intensief is: continuous monitoring, controle-testing, patroonherkenning en risicosignalering. Dit is het terrein waar AI niet alleen ondersteunt, maar in toenemende mate overneemt. De praktijk laat zien dat deze beweging al volop gaande is. De Big Four zetten steeds vaker AI in bij controles, waarbij datasets volledig worden doorgelicht in plaats van steekproeven. Consultancyorganisaties zoals McKinsey experimenteren met AI-agents die delen van analyse en advies autonoom uitvoeren. En in de markt ontstaat zelfs prijsdruk: KPMG verzocht recent een auditor van Grant Thornton om een korting op de factuur, omdat Grant Thornton AI inzet bij de controle en daarmee efficiënter zou moeten kunnen werken.

De opkomst van deze toepassingen maakt ook duidelijk dat audit niet langer alleen gaat over het controleren van organisaties, maar steeds meer over het controleren van technologie zelf. Dit raakt aan het domein van AI governance: het geheel van kaders, controles en verantwoordelijkheden dat ervoor moet zorgen dat AI-systemen betrouwbaar, uitlegbaar en rechtmatig functioneren. Waar auditors voorheen vooral processen en financiële stromen beoordeelden, verschuift de aandacht daarmee ook naar algoritmes, datakwaliteit en besluitvormingslogica. AI wordt daarmee niet alleen een instrument van audit, maar ook een object van audit.

Aan de rechterzijde van de Barbell bevindt zich het domein van de menselijke auditor. Hier gaat het om context, betekenis en moreel oordeel. Het begrijpen van cultuur, het herkennen van spanningen die niet in data zichtbaar zijn, het voeren van het lastige gesprek, het duiden van gedrag en het wegen van belangen. Hier spelen ook de zogenaamde soft controls een cruciale rol: leiderschap, integriteit, aanspreekcultuur en psychologische veiligheid.

Juist deze elementen bepalen in toenemende mate of een organisatie daadwerkelijk ‘in control’ is. En juist deze elementen laten zich slechts beperkt vangen in data of algoritmes.

Tussen deze twee uitersten bevindt zich het traditionele midden van het auditvak: de standaard controles, de checklists, de procedurele afvinkcultuur. Dit midden staat onder druk. Niet omdat het onbelangrijk is, maar omdat het het meest vatbaar is voor automatisering. Wat overblijft, is een vak dat zich opnieuw moet positioneren langs deze twee polen.

De verschuiving van waarde

De unieke waarde van de menselijke auditor ligt daarmee niet in het concurreren met AI, maar in het aanvullen ervan op die punten waar technologie tekortschiet.

- AI kan afwijkingen signaleren, maar begrijpt niet waarom mensen die afwijkingen laten ontstaan.

- AI kan patronen herkennen, maar ervaart geen spanning in een gesprek.

- AI kan risico’s voorspellen, maar kent geen verantwoordelijkheid.

Organisaties falen zelden uitsluitend op basis van verkeerde data. Ze falen op gedrag, op cultuur, op besluitvorming onder druk. Juist daar ligt het domein van de auditor van de toekomst.

Dit vraagt om een verschuiving in het vakmanschap. Waar de auditor traditioneel werd gezien als controleur, verschuift de rol naar die van betekenisgever en kritische spiegel. Niet alleen toetsen of processen voldoen, maar begrijpen of ze werken in de praktijk. Niet alleen vaststellen wat er gebeurt, maar duiden waarom het gebeurt en wat dat betekent.

In deze context verandert ook de positie van de auditor ten opzichte van technologie. Waar lange tijd werd gesproken over een human-in-the-loop benadering, waarbij de mens actief onderdeel is van het besluitvormingsproces, verschuift dit in een AI-gedreven omgeving steeds vaker naar een human-on-the-loop rol. De auditor staat dan niet langer in elke stap van de uitvoering, maar houdt toezicht op systemen die grotendeels autonoom opereren. Dit vraagt om een andere vorm van vakmanschap: minder gericht op uitvoeren, meer op bewaken, begrijpen en ingrijpen wanneer dat nodig is.

Van hybride denken naar strategische positionering

Hier raakt de ontwikkeling die Hummel beschrijft aan een volgende fase. Waar hij pleit voor het bewust inzetten van intuïtie, deliberatie en AI, ontstaat in een AI-gedreven context een nieuwe verantwoordelijkheid: het bewaken van de grenzen van elk systeem. Want juist het toenemende gebruik van AI brengt het risico met zich mee dat auditors te veel vertrouwen op uitkomsten die zij zelf niet meer volledig doorgronden. Dit fenomeen van ‘cognitive offloading’ kan leiden tot een uitholling van professioneel oordeel, precies het fundament onder het auditvak .

De AI-Barbell voegt hier een strategische dimensie aan toe. Het gaat niet alleen om hoe auditors oordelen, maar om waar zij hun waarde positioneren. Auditors die blijven opereren in het midden, gericht op standaardcontroles en procesmatige zekerheid, lopen het risico irrelevant te worden of te worden vervangen. Auditors die zich ontwikkelen aan de uiteinden van de Barbell, versterken juist hun toegevoegde waarde.

Aan de ene kant door technologie volledig te omarmen en optimaal in te zetten. Aan de andere kant door expliciet te investeren in de menselijke dimensie van het vak.

De menselijke auditor als betekenisgever

De menselijke auditor wordt daarmee niet minder belangrijk, maar juist kritischer. Niet als uitvoerder van analyses, maar als degene die bepaalt wanneer analyse onvoldoende is.

Een belangrijk element hierin is psychologische veiligheid. In organisaties waar medewerkers zich niet vrij voelen om zich uit te spreken, ontstaan risico’s die geen enkel algoritme detecteert. Stilte, terughoudendheid en sociale druk laten zich niet vangen in datasets, maar manifesteren zich in gedrag, in interactie, in wat níet wordt gezegd. De auditor die deze signalen kan herkennen en bespreekbaar kan maken, voegt waarde toe die fundamenteel buiten het bereik van AI ligt.

Daarnaast speelt moreel leiderschap een steeds grotere rol. AI kan optimaliseren binnen gegeven kaders, maar stelt die kaders niet ter discussie. De vraag of iets wenselijk is, rechtvaardig of maatschappelijk verantwoord, blijft een menselijke afweging. In een tijd waarin organisaties steeds meer opereren onder maatschappelijke en politieke druk, wordt dit morele kompas een essentieel onderdeel van audit.

Juist in een context waarin AI-systemen steeds autonomer opereren, wordt de menselijke auditor degene die de grenzen bewaakt: niet alleen technisch, maar ook normatief. Hier raakt het vakgebied direct aan AI governance, waarin vragen centraal staan als: is dit besluit uitlegbaar, is het eerlijk en past het binnen maatschappelijke en organisatorische waarden?

Tegelijkertijd betekent dit niet dat de menselijke auditor losstaat van technologie. Integendeel: juist de auditor aan de rechterzijde van de Barbell wordt ondersteund door AI: net als vervanger, maar als versterker. AI helpt bij het identificeren van patronen, het voorbereiden van analyses en het signaleren van afwijkingen, zodat de auditor zich kan richten op interpretatie, duiding en interventie.

Implicaties voor het auditvak

De AI-Barbell maakt zichtbaar dat de toekomst van het auditvak niet ligt in het verbeteren van het midden, maar in het versterken van beide uiteinden.

Voor opleidingsinstituten betekent dit dat het curriculum niet alleen technologisch moet worden vernieuwd, maar juist ook aandacht moet geven aan ged ragswetenschap, psychologie en morele oordeelsvorming. Voor auditorganisaties betekent het dat ruimte moet worden gecreëerd voor dialoog, reflectie en tegenspraak. En voor auditors zelf betekent het dat zij hun toegevoegde waarde opnieuw moeten definiëren.

Niet door te proberen beter te worden dan AI in wat AI goed kan, maar door beter te worden in wat alleen mensen kunnen.

De auditor van de toekomst opereert daarmee op het snijvlak van technologie en mens, als bewaker van zowel systemen als waarden, een rol die alleen maar belangrijker wordt naarmate organisaties verder automatiseren.

De menselijke auditor is daarmee geen overblijfsel uit een pre-digitale tijd, maar een essentiële schakel in een steeds complexer systeem van technologie en organisatie. Juist omdat AI de controle versterkt, wordt de vraag naar betekenis urgenter. Juist omdat data overvloedig beschikbaar is, wordt interpretatie schaarser.

In een wereld waarin steeds meer zichtbaar en meetbaar wordt, verschuift de waarde van audit naar datgene wat zich aan die meetbaarheid onttrekt.

In een wereld waarin alles controleerbaar wordt, zit de waarde van de auditor niet langer in controle, maar in het vermogen om te zien wat buiten controle valt.

*Een ex. van de bundel 'Transitie. Transformatie en Toegevoegde Waarde is gratis op te vragen bij ESAA Auditing, ESE esaa-auditing@ese.eur.nl

Enkele maanden later: de AI-Barbell blijkt sneller werkelijkheid te worden dan gedacht

Toen ik enkele maanden geleden De menselijke auditor in een AI-gedreven wereld: waarde aan de uiteinden schreef, was de centrale stelling dat de toegevoegde waarde van de auditor zich steeds meer zou concentreren aan de uiteinden van de AI-Barbell. Routinewerk zou versneld verschuiven naar AI, terwijl de menselijke auditor juist waardevoller zou worden op het gebied van professioneel oordeel, cultuur, ethiek en governance.

Sindsdien is de ontwikkeling niet afgezwakt. Integendeel. Vrijwel iedere week verschijnen voorbeelden die deze beweging bevestigen.

1. AI ontwikkelt zich van hulpmiddel naar organisatielaag

Enkele maanden geleden werd AI nog vooral gezien als een geavanceerde assistent. Inmiddels zien we een volgende fase ontstaan, niet de chatbot, maar de AI-agent staat centraal.

McKinsey experimenteert met AI-agents die zelfstandig delen van analyse- en adviestrajecten uitvoeren. Anthropic introduceerde Dynamic Workflows waarin meerdere AI-agents samenwerken. OpenAI beschrijft een ontwikkeling van chatbot naar copilot, vervolgens naar agent en uiteindelijk naar teams van samenwerkende AI-agenten.

Voor auditors betekent dit een fundamentele verschuiving. De auditor controleert straks niet alleen organisaties waarin mensen werken, maar organisaties waarin mensen én autonome digitale collega's samenwerken. Daarmee verandert ook de auditobject zelf.

2. AI Governance ontwikkelt zich tot een zelfstandig auditdomein

Steeds meer organisaties realiseren zich dat AI niet alleen kansen biedt, maar ook nieuwe risico's introduceert. Vragen over modelrisico's, datakwaliteit, uitlegbaarheid, autonomie, aansprakelijkheid, cybersecurity en compliance komen steeds nadrukkelijker op de agenda.

AI Governance ontwikkelt zich daardoor razendsnel van een technisch compliancevraagstuk naar een zelfstandig auditdomein. De auditor controleert niet langer uitsluitend processen en interne beheersing, maar ook de wijze waarop organisaties AI ontwikkelen, inzetten, monitoren en bijsturen.

AI wordt daarmee tegelijkertijd hulpmiddel én object van audit.

3. Van Human-in-the-loop naar Human-on-the-loop

Ook de rol van de auditor verandert zichtbaar. Lange tijd gold Human-in-the-loop als het uitgangspunt: de mens neemt uiteindelijk iedere beslissing. In organisaties waarin AI-agents zelfstandig werkzaamheden uitvoeren, verschuift dit naar Human-on-the-loop.

De auditor voert steeds minder controles zelf uit, maar houdt toezicht op intelligente systemen die grotendeels autonoom opereren. Dat vraagt andere competenties.

- Minder controleren.

- Meer begrijpen.

- Meer interveniëren wanneer AI buiten de afgesproken grenzen dreigt te handelen.

4. Het risico van Human Hollowing

Juist doordat AI steeds beter wordt, ontstaat een nieuw risico. Ik noem dit Human Hollowing.

Wanneer AI structureel analyses, controles en rapportages overneemt, bestaat het gevaar dat professionals zelf steeds minder oefenen met analyseren, redeneren en professioneel oordelen. Voor audit is dat een wezenlijk risico.

Professioneel oordeel ontstaat immers niet door theorie alleen, maar door jarenlange ervaring, reflectie en het herkennen van uitzonderingen.

De paradox is duidelijk: hoe slimmer AI wordt, hoe belangrijker het wordt dat auditors zelf deskundig genoeg blijven om AI kritisch te kunnen beoordelen.

5. Professionele soevereiniteit wordt een kerncompetentie

Daarmee ontstaat een nieuwe competentie: professionele soevereiniteit. Het vermogen AI maximaal te benutten zonder het professionele oordeel eraan uit te besteden.

Niet iedere AI-uitkomst hoeft gecontroleerd te worden, maar iedere AI-uitkomst moet wel controleerbaar blijven. De auditor wordt daarmee steeds minder uitvoerder en steeds meer bewaker van de kwaliteit van mens én machine.

6. De AI-Barbell blijkt geen toekomstbeeld, maar een actuele beweging

Juist hierdoor blijkt de AI-Barbell actueler dan ooit.

Aan de linkerzijde zien we een explosieve groei van AI-gedreven audit, data-analyse, continuous monitoring en autonome agents.

Aan de rechterzijde groeit tegelijkertijd de behoefte aan menselijke kwaliteiten.

- Soft controls.

- Cultuur.

- Psychologische veiligheid.

- Moreel leiderschap.

- Bestuurlijke afwegingen.

- Stakeholderdialoog.

De waarde verdwijnt niet, de waarde verschuift.

Dat sluit aan bij mijn Human Capital Allocation Framework (HCAF). Niet de vraag welke banen verdwijnen? staat centraal, maar waar moet schaars menselijk kapitaal worden ingezet om maximale maatschappelijke en organisatorische waarde te creëren?

Voor auditors betekent dit dat menselijke capaciteit zich steeds meer concentreert op werkzaamheden waarbij context, interpretatie, ethiek en professioneel oordeel het verschil maken.

Slot

De AI-Barbell was bedoeld als denkkader, de ontwikkelingen van de afgelopen maanden laten zien dat het veel meer is dan dat. Het blijkt een beschrijving van een transitie die zich inmiddels midden in de praktijk voltrekt.

Misschien is dat wel de belangrijkste les voor het auditvak: niet AI verandert de auditor, de auditor verandert omdat organisaties fundamenteel veranderen. En juist daarom blijft de slotzin uit het oorspronkelijke artikel actueler dan ooit:

In een wereld waarin alles controleerbaar wordt, zit de waarde van de auditor niet langer in controle, maar in het vermogen om te zien wat buiten controle valt.

Willem E.A.J. Scheepers, Docent bij ESAA Erasmus School of Accounting & Assurance

Gerelateerde artikelen

Autosapiens en de Verdwijnende Mens in het Proces

Willem E.A.J. Scheepers

Human Hollowing: De verborgen prijs van AI-productiviteit in organisaties.

Willem E.A.J. Scheepers

Deel uw ervaringen op ManagementSite

Wij zijn altijd op zoek naar ervaringen uit de praktijk, wat werkt wel, wat niet.

SCHRIJF MEE >>

Als u 3 of meer artikelen per jaar schrijft, ontvangt u een gratis pro-abonnement twv €200,--